[그게 뭔가요] ‘제2의 티메프사태’로 불리는 루멘페이먼츠 사건

지난달 티메프(티몬+위메프) 사태에 이어 루멘페이먼츠 사건이 터지면서 전국이 떠들썩하다. 루멘페이먼츠는 티메프 사태처럼…

![[그게 뭔가요] ‘제2의 티메프사태’로 불리는 루멘페이먼츠 사건](https://byline.network/wp-content/uploads/2024/09/hack-3671982_640-325x216.jpg)

지난달 티메프(티몬+위메프) 사태에 이어 루멘페이먼츠 사건이 터지면서 전국이 떠들썩하다. 루멘페이먼츠는 티메프 사태처럼…

P2P금융으로 불렸던 온라인투자연계금융업(온투업)의 금융기관 연계투자 방안이 가시화되고 있다. 금융당국은 업계와 논의해 기관투자…

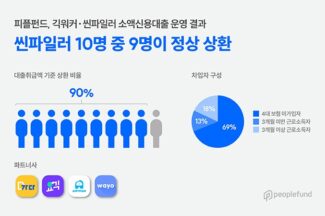

피플펀드(대표 김대윤)가 금융테크사 엔터프라이즈블록체인(대표 이준섭)과 협업해 지난 12월, 3월 두 차례에 걸쳐…

지난 달 온라인투자연계금융업체(P2P금융, 이하 온투업) 비드펀딩이 영업을 종료했다. 지난해 12월에는 그래프펀딩이 영업을…

온라인투자연계금융업(온투업)계가 마지막 고개를 남겨두고 있다. 지난 4월 금융당국이 온투업에 대한 기관투자가 가능하다는…

온라인투자연계금융업(온투업)계의 세 번째 숙원사업이 해결됐다. 지난 1일 금융위원회는 온투업의 개인 연계투자 한도를…

“온라인투자연계금융업법이 명확하게 해석이 안된다는 이유로 기관투자가 단 한 건도 이뤄지지 못한 것은…

P2P금융으로 불리던 온라인투자연계금융업(온투업)이 규제완화를 읍소하고 있다. 온라인투자연계금융업법(온투법)에 따라 기관투자가 허용됐으나 현행법 간…

‘P2P금융’으로 불리는 온라인투자연계금융업자(온투업자)들이 전통 금융사들에 비해 과감하다고 할 정도로 클라우드 서비스를 많이…

[인터뷰] 온라인투자연계금융업(P2P 금융·온투업) 릴레이 인터뷰 대부업과 P2P(개인간개인)금융은 어떻게 다를까? P2P는 온라인에서 대출,…

개인간개인(P2P) 금융 서비스를 법제화한 ‘온라인투자연계금융업 및 이용자 보호에 관한 법률(온투법)’의 유예기간이 끝났다….

P2P금융법이 국회 본회의를 통과했다. P2P 금융 플랫폼 업체들은 더이상 대부업자가 아니다. 이젠…

최근 IT업계의 화두는 규제다. 규제를 혁파해야 한국 경제가 발전한다는 것이 산업계의 공통된…

지난 10월 P2P 금융 시장을 이끌었던 렌딧, 8퍼센트, 팝펀딩 등이 디지털금융협의회라는 조직을…

End of content

End of content