토스가 보험 시장을 접수하려는 방식

보험은 핀테크 회사들이 접근하기 가장 어려운 금융분야다. 정보의 비대칭성이 심해서 이용자들이 자신에게 필요한 상품을 직접 선택해 구매하기가 쉽지 않다. 이 때문에 보험판매를 위해서는 ‘설계’라는 과정이 들어가는데 이 프로세스는 주로 오프라인에서 이뤄져 핀테크 회사들이 개입할 여지가 적다. 또 국내에서 보험 판매는 지인과 친척을 중심으로 이뤄지고 있어 상품 구매자들이 보험 관련 정보에 둔감한 편이다.

이런 점에서 보험 시장은 아직 디지털 파괴가 크게 일어나지 않았다. 몇몇 스타트업들이 도전장을 던지고 있지만 시장의 주류를 바꾸지는 못한 상황이다.

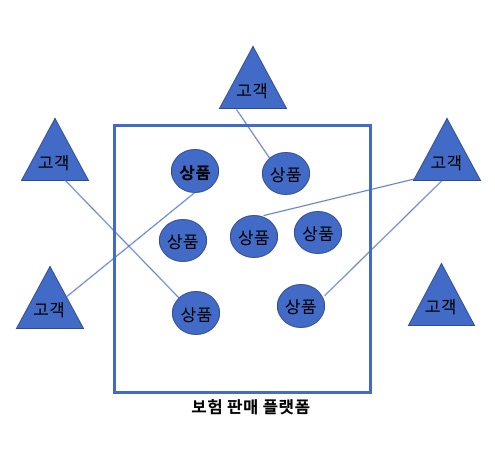

현재 보험시장의 디지털 혁신은 두 가지 축으로 움직인다. 하나는 고객에게 직접 보험상품을 판매하는 온라인 판매 플랫폼을 구축하는 것이고, 또 하나는 보험 설계사들을 위한 정보 플랫폼을 만드는 것이다.

전자는 이용자들이 핀테크 플랫폼에서 직접 상품을 구매할 수 있도록 각종 정보를 제공한다. 보험상품을 설계사 없이 온라인 플랫폼에서 직접 판매하기 때문에 기존의 보험 시장을 파괴할 수 있도 있다. 보맵이 이와 같은 전략을 취하고 있다.

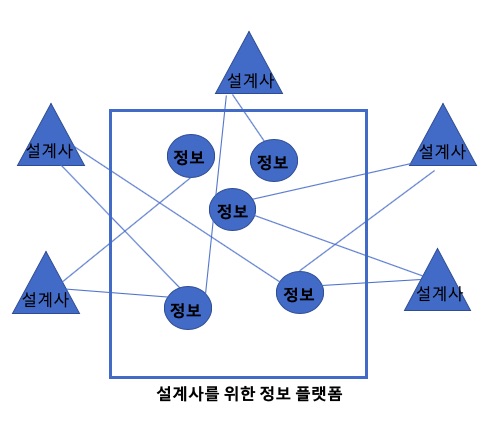

반면 후자는 설계사들을 위한 정보 플랫폼이다. 설계사들이 고객을 만날 때 더 많은 정보를 제공할 수 있도록 지원한다. 이는 보험사-설계사-고객이라는 기존 질서를 유지하면서 디지털 전환을 가속화하는 접근이다.

최근 국내 최대 핀테크 스타트업 토스(비바리퍼블리카)도 보험 시장에 관심을 보이기 시작했다. 토스는 어떤 전략을 선택했을까?

최근 국내 최대 핀테크 스타트업 토스(비바리퍼블리카)도 보험 시장에 관심을 보이기 시작했다. 토스는 어떤 전략을 선택했을까?

지난 14일 토스는 보험설계사 영업지원 전용 앱 ‘토스보험파트너’를 출시했다. 손해보험, 생명보험 협회에 등록된 설계사에 한해 가입할 수 있다. 앞서 언급한 설계사를 정보 플랫폼 구축 전략을 선택한 것이다. 지난 6월부터 베타 서비스를 운영한 결과 현재까지 이 앱에 등록된 설계사는 2300명이다.

토스보험파트너는 손해보험, 생명보험 협회에 등록된 설계사에 한해 가입할 수 있는 보험설계사 전용 앱이다. 이곳에 가입·등록된 설계사들은 앱을 통해 고객과 매칭되어 상담, 계약관리를 할 수 있다. 설계사 입장에선 신규 고객 유치를 할 수 있는 이점이 있다.

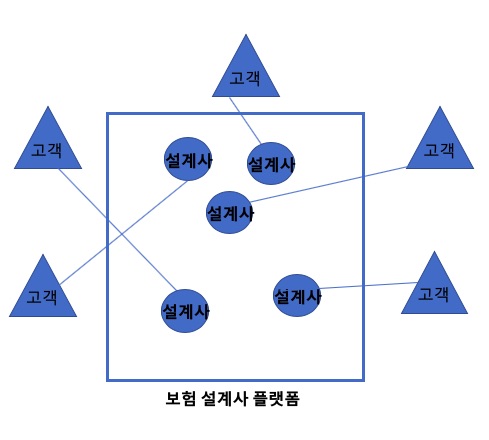

토스는 하나의 전략만 선택하지 않았다. ‘나만의 보험 전문가’ 서비스도 함께 내놨다. 이는 고객을 위한 보험 설계사 플랫폼이다. 이용자들은 토스보험파트너에 등록된 설계사의 신원 및 경력, 자기소개를 열람한 후 원하는 설계사를 선택해 보험청구, 보험 보장분석 상담을 받을 수 있다. 다만, 상담은 오프라인에서 대면 상담으로 이뤄진다. 토스는 고객과 보험사 소속 설계사를 이어주는 플랫폼으로서의 역할만 한다.

이는 지금까지 보험시장에 대처해온 토스의 전략과는 다른 방향이다. 토스는 지난 2018년 법인대리점(GA) 성격의 자회사인 ‘토스인슈어런스’를 설립한 바 있다. 토스인슈어런스는 설계사를 정규직으로 채용해 보험상담을 신청한 고객을 대상으로 전화 상담 서비스를 제공한다. 개인영업 실적에 따라 설계사 수익을 달리하지 않아, 고객에게 고수익 상품 판매를 권유하는 관행을 없앨 수 있다는 것이 토스 측이 GA 비즈니스에 뛰어든 명분이었다.

그러나 GA 비즈니스는 J곡선 성장을 목표로 하는 스타트업과는 크게 어울리지 않는 사업이다. 잘해봐야 설계사 수와 매출이 비례하게 되는 이 비즈니스는 투자자들의 환심을 사기 부족하다. 스타트업의 목표인 J곡선을 그리기 위해서는 설계사를 고용해 판매하는 것이 아니라 보험상품과 고객을 직접 이어주는 플랫폼이나, 설계사와 고객을 이어주는 플랫폼을 구축해야 한다.

결국 토스는 보험사-설계사-고객의 3단계 판매 방식을 플랫폼으로 구축하는 전략을 선택했다 . 아직까지 국내 보험시장은 대면 설계의 비중이 크기 때문에 보험 상품 판매 플랫폼을 만드는 것은 쉽지 않다는 판단을 내린 것으로 보인다.

수익모델은?

토스인슈어런스의 수익모델은 보험사로부터 받는 수수료다. 반면 이번에 출시된 토스보험파트너 서비스는 아직까지 수익모델이 없다.

아마도 장기적으로 토스가 생각하는 수익모델은 광고일 것이다. 이커머스 플랫폼에 판매자들이 광고를 하듯 ‘나만의 보험 전문가’ 서비스에는 설계사들이 광고를 할 수 있다. 설계사들이 이용하는 ‘토스 보험 파트너’에는 보험사들이 상품 광고를 하거나 수수료를 받을 수도 있고, 설계사들로부터 월이용료를 수취하는 것도 가능하다.

다만 토스 관계자는 “아직 고객이나 설계사 혹은 보험사로부터 수수료를 전혀 받지 않는다”며 “장기적으로 플랫폼의 파워를 활용한 광고 모델을 생각하고 있다”고 전했다.

이번 서비스를 통해 토스가 당장 얻는 것이 아예 없는 것은 아니다. 테크핀 사업에 가장 필요한 고객 데이터를 얻는다.

설계사들이 토스보험파트너에 가입하고 활동하기 위해선 관리하고 있는 고객 두 명의 정보를 입력해야 한다. 이때 입력한 고객에게 개인정보제공 동의가 이뤄지고 승인될 경우 해당 설계사는 ‘블루회원’으로 지정되어 추천대상에 올라간다. 이렇게 되면 토스는 보험설계사와 두 명의 고객 데이터베이스를 얻게 된다.

토스인슈어런스 측은 “이번 서비스는 고객과 설계사가 믿고 사용할 수 있는 기반이 시작됐다는데 의의가 있다”며 “토스보험파트너는 설계사와 고객이 안전하게 만나는 가교 역할을 할 것”이라고 전했다.

글. 바이라인네트워크

<홍하나 기자>0626hhn@byline.network

첫 댓글