두 갈래로 갈라진 대환대출 플랫폼

대환대출 플랫폼을 둘러싼 갈등이 교통정리 됐다. 핀테크 업계와 전통금융 업계가 각자도생 하기로 했다. 금융당국은 당초 계획한대로 핀테크 기업을 중심으로 대환대출 플랫폼을 구현하기로 했고, 은행 등 전통 금융권에서는 은행연합회를 중심으로 별도 플랫폼을 만들기로 의견을 모았다.

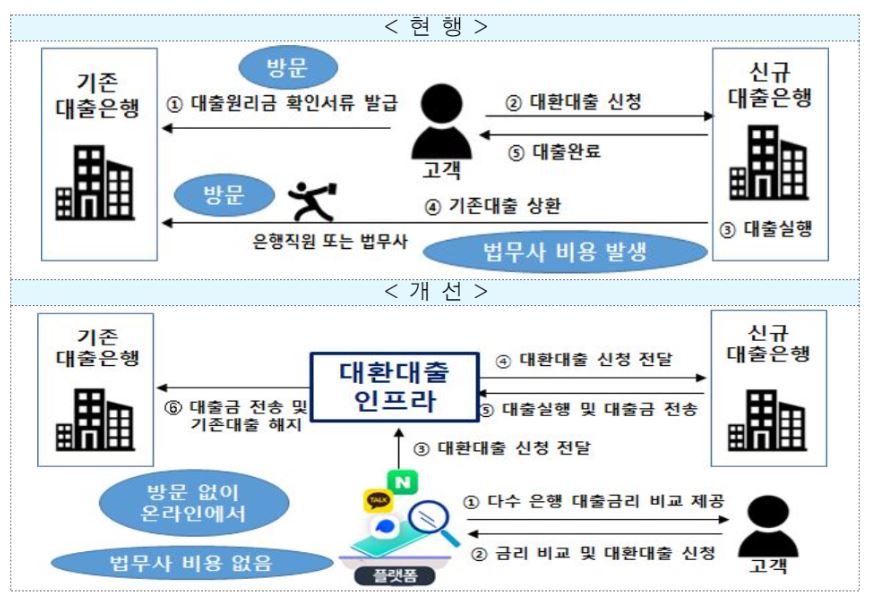

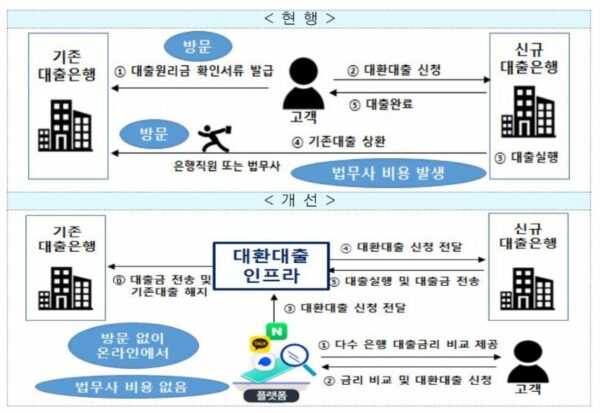

대환대출은 낮은 이자로 대출을 받아 이전에 받은 고금리 대출금을 갚는 제도로, 금융당국은 오늘 10월부터 대환대출 서비스를 개시하겠다는 방침이다.

5일 금융위원회에 따르면, 금융 당국은 최근 대환대출 플랫폼 구축 논의를 위한 위원단을 꾸렸으며, 조만간 사업자 선정 기준을 마련할 계획이다.

당국이 계획하고 있는 대환대출 플랫폼은 한 사업자가 맡아서 하는 것이 아니라, 가능한 여러 플랫폼 사업자를 선정해 사용자들의 접점을 넓히는 것이 목표다. 다만, 대환대출 플랫폼이 민감한 정보를 다루는 만큼 보안, 사업계획, 문제처리 능력 등을 중점으로 심사할 계획이다.

따라서 위원단에서 사업요건을 정한 뒤 이를 통과할 경우 허가를 내주는 방식이다. 심사에서 탈락하더라도, 요건을 보완해 재심사를 받을 수 있다. 금융위 관계자는 “금융 소비자의 대출 정보를 알게 되는 만큼 개인정보보호가 중요하다”며 “심사 후 탈락하더라도 이를 보완해 요건을 충족할 경우 대환대출 플랫폼 서비스를 할 수 있다”고 설명했다.

현재 대환대출 플랫폼을 서비스할 수 있는 핀테크 기업은 카카오페이, 토스 등 12곳이다. 금융위원회의 혁신금융서비스로 지정되어 여러 금융사의 대출상품을 비교하는 서비스를 제공 중이다. 금융위원회는 조만간 해당 업체들에게 대환대출 플랫폼 제안서를 보낸 뒤, 참여의사를 수렴할 계획이다. 또 심사요건을 마련하는 대로 참여의사를 밝힌 업체들에게 이를 전달할 예정이다.

아울러, 시중은행 등 금융기관은 은행연합회를 중심으로 별도 대환대출 플랫폼을 구축하기로 했다. 최근 은행연합회가 가입 금융기관들을 대상으로 의견을 취합한 결과, 연합회 중심으로 대환대출 플랫폼 구축을 추진하자는 의견이 많은 것으로 조사됐다.

은행업계 관계자는 “여전히 대환대출 플랫폼을 핀테크, 빅테크를 중심으로 할 경우 종속될 수 있다는 우려가 큰 분위기”라며 “최근 의견취합이 이뤄진 만큼, 구체적인 플랫폼 구축 논의는 조만간 이뤄질 계획”이라고 전했다.

한편, 대환대출 플랫폼 구축에서 당국이 하는 역할은 중개시스템을 구축하는 것이다. 금융결제원이 구축하는 대환대출 플랫폼 중개시스템은, 여러 금융기관과 핀테크 기업 등이 대출금액, 상환정보 등을 주고받을 수 있도록 중개하는 인프라다. 현재 금융업권은 관련 인프라를 구축하고 있으며, 핀테크 기업들도 선정되는 대로 인프라를 구축할 예정이다.

다만, 대환대출 플랫폼이 취급하는 모든 금융상품이 같은 것은 아니다. 핀테크 기업과 금융기관의 계약상황에 따라 특정 금융기관의 상품 유무가 달라진다. 따라서 가능한 여러 핀테크 사업자를 대환대출 플랫폼으로 선정하는 것이 소비자의 사용 접점을 넓힐 수 있을 것으로 보인다.

글. 바이라인네트워크

<홍하나 기자>0626hhn@byline.network