[차두원이 본] 2025년 자동차 산업 전망

2025년은 자동차 산업의 기대와 불확실성이 그 어느 때보다 높은 한 해가 될 전망입니다. 향후 10년 이상 산업을 좌우할 중요한 시점인데요. 다수의 언론, 연구기관, 기업 등에서 내년 산업 전망을 내놓지만 공통적인 부분은 자율주행, 전기차, 소프트웨어정의차량(SDV), 중국자동차 산업의 글로벌 확산과 미중갈등을 핵심 포인트로 분석합니다. 관련 내용을 참고해주세요. 올해 독자분들께 깊은 감사드리며, 내년에도 많은 관심 부탁드립니다.

운전자보조시스템을 넘어 운전자제어보조시스템의 본격 경쟁기

2022년 10월에 포드와 폭스바겐의 자율주행 합작법인 아르고 AI가, 올해 12월에는 GM 자율주행 자회사 크루즈가 문을 닫았다. 이유는 동일하다. 투자처들이 막대한 투자가 필요한 레벨4 자율주행 로보택시 사업을 중단하고 운전자보조시스템(ADAS)에 집중하겠다고 마음 먹은 것이다.

아르고 AI 주요 구성원들은 2023년 3월 포드가 신규설립한 100% 출자 자회사 레티튜드 AI로 이동해 블루크루즈(Blue Cruise) 개발을 담당하고 있다. 크루즈 멤버들은 GM 슈퍼크루즈(Super Cruise)와 운전지원기술그룹(Driving Assist Technology Group)에 흡수하다는 계획을 밝히는 등 조직 개편도 진행하고 있다.

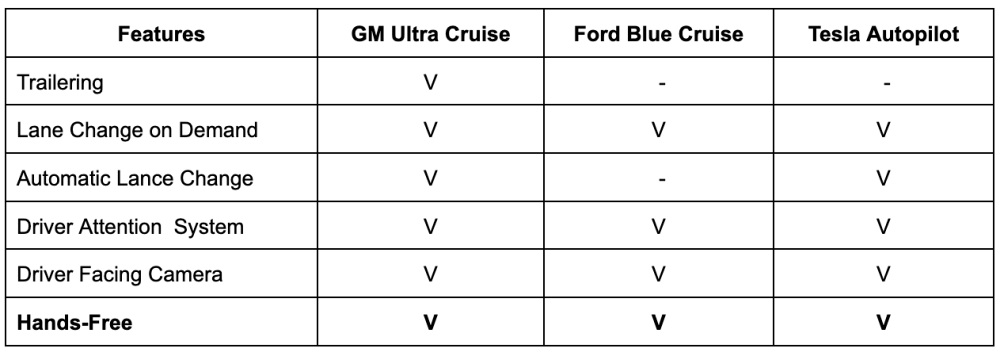

포드 블루크루즈와 GM 슈퍼크루즈는 양사가 공들여 개발하고 있는 기존 첨단운전자지원시스템(ADAS) 수준을 넘는 운전자제어보조시스템(DCAS, Driver Control Assistance System)으로 운전자의 차량 종방향과 횡방향 제어를 지원하는 ‘핸드프리-아이온(Hands-Free, Eyes-On)’ 드라이빙이 가능한 운전편의 시스템이다.

블루크루즈는 북미 13만마일로 전체 고속도로의 97%, 슈퍼크루즈는 75만마일 도로에서 사용할 수 있다. 특히 블루크루즈는 2023년 컨슈머리포트(Consumer Report) 운전자보조시스템 평가에서 테슬라 오토파일럿을 누르고 1위를 차지하면서 많은 관심을 받았고, GM 슈퍼크루즈 개발에 자극을 주기도 했다.

운전자제어보조시스템은 첨단운전자보조시스템의 서브셋으로 자율주행으로 분류되지 않아 필요한 경우 운전자가 차량 제어에 개입할 수 있도록 주변 환경과 차량, 시스템 성능을 지속적으로 모니터링해야 할 의무가 있는 시스템이다. 레벨3와 달리 사고발생 시 책임은 제조사가 아닌 운전자에게 있다는 점에서 제조사의 부담 경감과 함께 책임 리스크를 줄일 수 있다는 장점이 있다.

차량에는 운전자 모니터링 시스템이 장착되어 있으며, 운전자 개입 경고에 응하지 않는 경우 슈퍼크루즈는 ‘스티어링 휠의 경고등 점등 → 음성 알람과 운전자 시트 진동 경고 → 주행차선에서 속도를 줄이고 온스타(OnStar) 어드바이저가 차량으로 전화해 운전자 상태 확인’ 등을 단계적으로 실시해 운전자의 각성과 개입을 적극적으로로 유도한다.

내년 블루크루즈와 슈퍼크루즈가 유럽 출시를 앞두고 운전자제어보조시스템이 관심을 받고 있다. 핸즈프리 차선 변경도 가능하며, 슈퍼크루즈는 트레일러를 견인할 때도 작동되는 트레일러링(Trailering) 기능도 포함하고 있다.

[ GM 울트라 크루즈, 포드 슈퍼크루즈, 테슬라 오토파일럿 기능 비교 ]

많은 완성차 제조사가 레벨3 개발에 힘썼으나, 실제로 상용화된 레벨3는 찾아보기 힘들다. 레벨3는 사고 시 분쟁을 없애기 위해 자율주행정보기록장치 장착이 의무화되어 있어 제조사에게는 사고 발생 시 처리와 분쟁에 대한 부담이 큰 것도 하나의 원인이다.

대신 운전자제어보조시스템이 관심을 받고 있다. 테슬라 FSD(Full Self Driving)와 경쟁하기 위해 집중 개발한 시스템들이다. 일반적으로 미국자동차공학회 자율주행 수준 분류와 상관없이 자율주행 레벨 2.5, 레벨2.9, 레벨 2+++ 등으로 불린다. 슈퍼크루즈, 블루크루즈와 함께 테슬라의 FSD, 볼보 파일럿 어시스트(Pilot Assist), BMW 드라이빙 어시스턴트 프로페셔널(Driving Assistance Professional) 등이 있다.

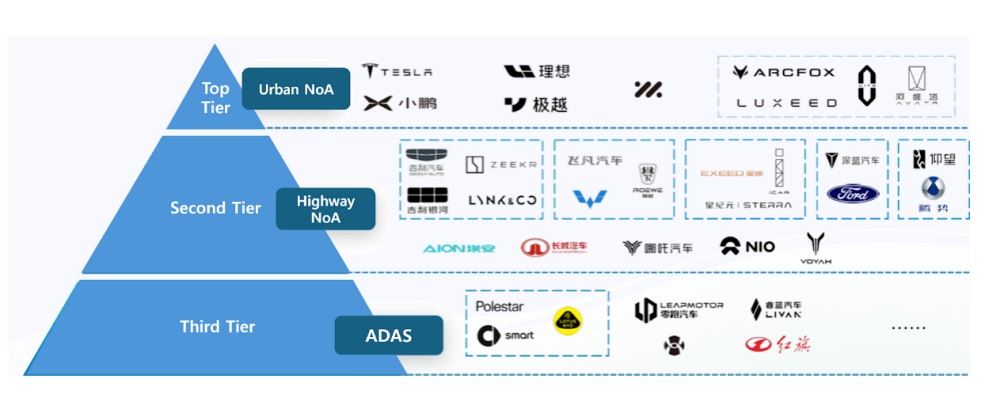

최근 포드, GM 뿐만 아니라 다수 완성차 제조사가 차량 경쟁력 확보를 위한 필수 기술로 여기며 마케팅에 집중하고 있다. 중국 완성차 제조사들도 NoA(Navigate on Autopilot) 기능을 경쟁적으로 출시하고 있어 앞으로 신차 판매 경쟁 포인트 가운데 하나로 자리 잡을 것으로 예상된다.

국내에서는 GM이 슈퍼크루즈 상용화를 위해 맵구축을 완료하고 내년에 출시할 것으로 알려졌다.

[중국 완성차 제조사의 NoA 수준 분류]

로보택시 서비스 산업의 터닝 포인트

2023년 맥킨지&컴퍼니가 글로벌 자율주행 업계 임원 86명 대상 설문조사를 실시했다. 그 결과에 따르면, 가장 빨리 로보택시가 상용화되는 지역은 중국과 미국이 될 것으로 조사되었다. 고속도로 자율주행은 2027~2028년, 도심과 호출서비스는 2029~2030년, 로보택시 대규모 상용화는 2030년, 대륙별 시장을 지배하는 기업은 북미 2~3개, 아시아 퍼시픽 2~3개, 유럽 1~2개 기업이라고 응답한 비율이 가장 높았다.

2021년 동일한 설문 조사 결과와 비교하면 응답자 58%가 레벨4 고속도로 자율주행이 가장 먼저 시작되는 지역은 북미라 답했고, 2023년에는 동일한 비율로 북미와 중국으로 응답이 양분되었다. 도입일시 정도가 2~3년 단축된 것이 특징이다.

실제로 최근 로보택시 시장도 눈에 띄게 변화하고 있다.

아르고 AI, 애플의 로보택시 사업 철수, GM의 크루즈 철수 등 로보택시 산업에 대한 회의론이 다수 제기되었으나 중국 기업들의 대규모 사업확장과 웨이모의 대규모 투자 유치 등으로 새로운 국면을 맞고 있다. 현재 로보택시 서비스는 크게 완성차 제조사, 모빌리티 서비스 기업, 자율주행기술 전문기업 등 세 개 유형의 주체가 북미와 중국 시장을 중심으로 경쟁하고 있다. 각 주체가 서비스 전체를 담당할 수 있으나, 비용과 전문성, 탑승자 확보, 저가 차량과 자율주행기술 확보를 위한 다양한 실험이 주요 기업을 중심으로 진행 중이다.

첫 번째 유형은 완성차 제조사다. 대부분 완성차 업체들이 구체적인 로보택시 개발 및 운영 계획이 미정인 가운데 최근 가장 관심을 받고 있는 기업은 테슬라다. 2024년 10월 10일 테슬라는 ‘위, 로봇(We, Robot)’ 이벤트를 통해 로보택시 서비스를 위한 사이버캡(Cybercab)과 사이버밴(Cybervan)을 공개해 많은 관심을 받았다. 현대차는 웨이모에 아이오닉5 공급을 발표하고, 로보택시 파운드리 기업으로 선언하며 적극적으로 자율주행 시장에 뛰어든 것이 특징이다.

두 번째 유형은 모빌리티 서비스(라이드 헤일링) 플랫폼 기업이다. 2024년 2분기 실적 발표 이후 우버는 에이브이라이드(Avride)와 자율주행 배송 및 모빌리티, 위라이드, 웨이모, 웨이브 등과 우버 호출 플랫폼을 위한 협력을 발표했다. 올해 11월 나스닥 상장한 포니닷 AI 주식을 1000만달러 이상 매입해 로보택시에 대한 관심을 표명했다.

특히 웨이모와는 2025년부터 웨이모(Waymo One) 앱을 사용하지 않고 우버 앱만으로 오스틴과 애틀랜타에서 자율주행승차 서비스를 제공할 예정이다. 웨이모 역할은 주력 자율주행 차종인 재규어 아이페이스 자율주행차량 제공, 우버의 역할은 자율주행차량 세차와 수리 등 관리와 운영(dispatch)을 담당할 계획이다.

세 번째는 자율주행기술 전문기업으로 중국의 바이두가 대표적이다. 2013년 중국 최초로 자율주행 기술을 개발한 기업이며, 2023년 호출건수는 총 73만건으로 웨이모의 70만건을 넘어섰다. 2024년 7월 총 자율주행 운행 거리는 1억1000만 킬로미터로, 웨이모의 경쟁기업으로 자리잡았다.

2024년 7월 중국 11개 도시에서 누적 승차 횟수 700만건을 돌파, 2024년 2분기 서비스 횟수는 89만9000건으로 전년 대비 26% 증가하는 등 중국 내 서비스 확장이 빠르게 진행되고 있다. 올해 10월에는 사이버 보안, 인텔리전스, 사용편의성이 개선된 차기 차량이 출시할 것이라고 언급하며 글로벌 완성치 제조사, 온라인 차량호출 플랫폼 등과 함께 해외 출시 가능성을 논의하고 있다며 테슬라를 견제하는 발표를 하기도 했다.

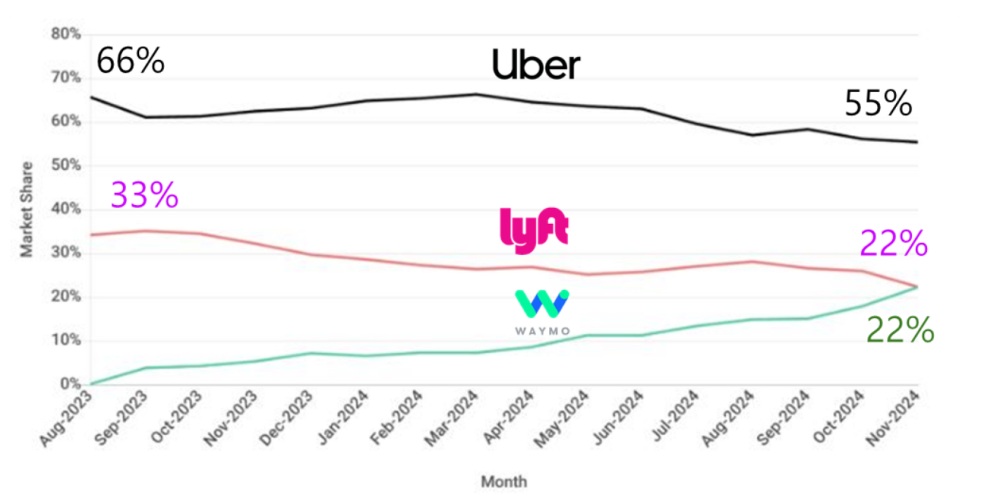

LA 도심지역에서 산타모니카 지역 약 80제곱마일 지역에서 로보택시 서비스를 제공하고 있는 웨이모는 기존 30만명 수준의 웨이팅 리시트를 오픈해 올해 11월 모든 시민들에게 서비스를 개방했다. 로보택시 100여대를 운영하며 공항 등 복잡한 지역을 제외한 24/7 서비스를 통해 주당 15만 건 수준의 여객운송을 소화하고 있다.

운임은 우버와 리프트 보다 저렴한 수준이다. 일시적 현상인지 혹은 관광객들과 체험 목적의 탑승자가 다수인지 판단하기는 어렵지만, 시장조사기업인 이핏데이터(YipitData) 발표에 따르면 2024년 11월 웨이모의 라이드헤일링 점유 비율이 서비스 15개월 만에 리프트와 동일한 22%로 발표되어 많은 관심과 논란을 받기도 했다.

하지만 로보택시 서비스 가능성을 확인할 수 있다는 점에서 의의가 있다. 2023년 웨이모는 캘리포니아 주정부에 무인자율주행차 380대, 안전운전자 탑승 자율주행차 438대 등 총 818대를 등록해 서비스를 제공하고 있다.

[샌프란시스코 라이드헤일링 업체별 시장 점유율]

중국의 바이두의 우한지역 요금은 10km 주행에 4~16위안(0.6~2.3달러)으로 디디추싱 등 승차공유서비스인 18~30위안보다 저렴하다. 2024년 1분기 우한에서 무인로보택시 예약은 전체 승차공유서비스의 55%를 점유했고, 4월에는 70%를 상회하는 등 시민들의 인기와 수용성도 매우 높다. 현재 운영 로보택시 규모가 적어 대기시간이 8~20분이 걸리고 주행속도가 일반 택시 보다 늦은 것이 단점으로 지적되고 있으나, 2024년까지 우한지역에서 손익분기점을 달성하고 2025년 부터 본격적으로 수익을 창출 하겠다는 공격적인 전략을 추진 중이다.

바이두는 우한 지역을 로보택시 테스트베드로 적극 활용해 기술력과 경제성을 확보하는 등 목표 수익 달성을 위한 비용절감에 집중하고 있다. 차량 생산은 완성차 제조사와 협력해 하드웨어 비용을 낮췄다. 지역에 따라 원격 주행 혹은 차량 내 모니터링을 통해서도 비용 최적화를 통해 자율주행차를 새로운 교통수단으로 정착시키고 선두 그룹을 유지하겠다는 전략이다.

바이두는 지난 5월 15일 ‘2024년 아폴로데이(Apollo Day 2024) 행사’를 개최했다. 행사의 핵심은 6세대 로보택시 아폴로고(Apollo Go) 출시다. 2021년 6월 공개한 5세대는 베이징모터그룹 전기차 브랜드 아크폭스(Arcfox)와 공동개발한 아폴로문(Apollo Moon)으로 차량 포함 48만위안이다. 6세대는 5세대 비용 차량가격이 60% 저렴한 20만4600위안으로 파트너사인 장링자동차(Jiangling Motors)의 4인승 전기 SUV를 활용할 예정이다.

올해 말까지 우한에 6세대 로보택시를 추가 배치할 계획도 밝혔다. 현재 약 500여대가 운영되고 있으며, 이미 장링자동차는 자율주행차로 개조하기 위한 차량 1000대를 바이두에 인도해 올해 최대 1000대 자율주행차량을 운행할 예정이다. 해당 규모 자율주행 운영 네트워크 구축 시 운영비용 30% 절감, 자율주행기술 최적화를 통해 서비스 비용 80% 절감도 가능하다고 공개했다.

중국에서는 바이두 1000대, 포니 AI는 로보택시 300대와 로보트럭 200대 등이 운영 중이다. 로보택시 기업들은 비용절감을 위해 무인자율주행 적극 도입하고 있다. 웨이모는 현대차와 협력하고 테슬라 로보캡과 바이두 6세대 차량가는 3만달러 수준으로 차량가격을 낮추며 다양한 협력구도를 구축하고 있다.

2025년에는 미국과 중국을 중심으로 로보택시 상용화의 최대 허들인 고비용 이슈를 해결하고 수익창출을 통한 상용화 실험과 경쟁이 본격적으로 진행되어 본격적인 미래 로보택시의 대중교통 활용 가능성 탐색과 미래 경쟁구도가 가시화 될 전망이다.

소프트웨어정의차량의 본격 경쟁기

최근 전기차 확산과 함께 떠오르는 키워드 두 개가 있다. 바로 소프트웨어정의차량(Software-Defined Vehicle, SDV)과 차량 운영체제(Vehicle OS)다. 소프트웨어정의차량 개발 단계에 따라 전기전자 아키텍처 설계가 중앙집중형으로 진화하면서 개별 전자제어장치(Electronic Control Unit) 단위로 분산된 소프트웨어 기능을 최종 영역별(Zonal), 혹은 중앙에서 통합제어하기 위해서는 차량 운영체제(OS)도 필수적이다.

중앙 집중형 전기전자아키텍처는 기존 최대 200여개의 ECU를 탑재해야 하는 분산형 아키텍처보다 배선량이 감소했다. 따라서 차량 생산과 고객 서비스 관점에서 제조사는 차량경량화와 공간 감소, 모듈 조립을 통한 차량 생산 간소화, 하드웨어 범용화, 무선소프트웨어 업데이트를 통한 최신화와 리콜 대응 등 여러 영역에서 적지 않은 비용을 줄일 수 있다는 장점이 있다.

완성차 제조사들은 소프트웨어정의차량 개발을 통해 자동차 생애전주기에 걸쳐 가치를 높이고 자체 앱생태계 구축, 구독경제 등 새로운 수익모델을 적용해 애플과 구글과 같은 수익을 창출하려는 전략도 포함되어 있다. 즉 소프트웨어정의 차량 개발을 통해 사용자경험을 극대화하고 차량 판매를 통한 일시적 수익보다 지속적인 수익을 창출하겠다는 전략이다.

소프트웨어정의차량과 함께 사용자경험정의차량(UX-Defined Vehicle)과 AI정의차량(AI-Defined Vehicle)도 관심을 받고 있다.

중국과 유럽시장에서 모두 프리미엄급으로 포지셔닝하고 있는 중국의 니오는 2023년 9월 사용자경험 정의 차량(UX-Defined Vehicle) 개념을 소개했다. 니오는 자체 생태계 형성 → 프리미엄화 된 개인화 서비스 제공 → 단기 수익보다 장기 판매량을 증가시키는제품, 경험, 서비스 전략 추진 → 고객이 니오를 신뢰할 것이란 절차를 사용자 전략을 추진하고 있다. 하드웨어와 소프트웨어의 디커플링을 강조하고, 자체 운전자지원시스템인 NOP(Navigate on Pilot)를 개발했다. 자체 스마트폰 출시, 오프라인 매장과 고객을 위한 공간 제공, 인공지능 에이전트 노미(Nomi) 등이 사용자경험 중심 차별화 전략이다.

AI정의차량도 떠오르고 있다. 소프트웨어정의차량 도입과 함께 인공지능 적용이 확장되면서 생성형 AI는 설계, 엔지니어링, 고객 서비스, 자율주행 등 포함한 자동차 산업의 전 생태계를 혁신하고 있다. 관련 기업들도 효율성, 혁신, 고객 경험을 향상시키기 위해 AI 기반 솔루션을 빠르게 구축하는 등 효율성, 혁신, 사용자중심의 자동차 산업으로의 전환을 가속화 하고 있다. AI정의차량은 차량 생애 전주기를 아우르는 개념으로 볼 수 있다.

2023년 8월에 발표한 와즈 인텔리전스(Wards Intelligence)의 2022년 기준 22개 완성차 제조사의 소프트웨어정의차량 전환과정 평가 결과와 순위에서 1위는 테슬라, 2위는 루시드, 3위는 리비안, 4위는 니오로 리더그룹(Leaders Group)으로 분류했다. 중요한 평가요소는 SDV 전략, 연결성, 전동화, 포트폴리오 복잡성, 재정 능력 5개다.

리더그룹에 속한 위의 4개 완성차 제조사는 이미 소프트웨어정의차량을 상용화한 기업들로 조직 전체가 소프트웨어 우선 접근 방식을 채택하고 있다. 단 1위인 테슬라를 제외하면 나머지 기업들은 아직 규모를 달성하거나 재정적 안전성을 달성하지 못해 장기적으로 지배적 위치를 유지할지 여부는 불확실하다.

2024년 9월 22개 완성차 제조사를 대상으로 평가한 ‘가트너 디지털 오토메이커 인덱스 2024(Gartner Digital Automaker Index 2024)’에서도 1위는 테슬라, 2위는 니오, 3위는 샤오펑, 4위는 리비안으로 타기업들보다 월등한 점수차이를 보여준다. 해당 인덱스는 소프트웨어의 완전한 수익화 가능성을 비교 검토해 순위를 매긴 것으로 상위 10대 기업 가운데 비야디, 리비안, 샤오펑이 가장 커다란 폭으로 상승했고 GM이 가장 커다란 하락을 기록했다.

위의 두 개 인덱스 모두 1위 기업은 테슬라다. 공통적으로 포함된 기업은 중국의 니오와 리비안이다. 리비안은 테슬라와 유사한 방식으로 접근해 1세대 차량 R1에 설치된 전자제어장치를 17개를 후속모델인 R2에서는 도메인 컨트롤러 4개와 전자제어장치 3개로 줄였다. 또, 배선 2.6킬로미터를 제거하는 등 효율성을 높인 소프트웨어정의차량 분야에서 강자다. 현대차그룹은 와즈 인텔리전스 평가에서는 12위, 가트너 평가에서는 15위로 랭크되었다.

모든 완성차제조사가 소프트웨어정의차량과 차량운영체제 개발을 통해 게임체인저로 등극하고 패러다임 전환에 도전하고 있지만 용이하지는 않다. 소프트웨어정의차량 개발 전담회사 카리아드(Cariad)를 설립해 막대한 재원과 인력 투자를 했던 폭스바겐은 올해 11월 리비안과 최대 58억 달러 규모의 조인트벤처 설립을 발표했다.

조인트벤처 기능은 양 조직의 역량을 결집해 최첨단 소프트웨어와 전자 아키텍처를 개발하고 전기 자동차 플랫폼과 아키텍처를 확장으로 2026년 상반기에 리비안의 R2를 출시한다. 이르면 2027년에 폭스바겐 그룹의 첫 번째 모델 출시 목표로 한다. 그만큼 쉽지 않은 과제다. 민간과 정부가 함께 대책을 마련해야 할 시점으로, 전기차 판매 확산과 함께 잠재 수요자들의 전기차 수용성과 선호도 향상과 전기차 생태계 확산에도 크게 도움이 될 것이다.

최근 BMW가 판매된 차량에 하드웨어 등을 설치했으나 소비자가 월정액 구독료를 지불해야 사용할 수 있는 그 동안 기본 기능으로 제공되던 운전석과 보조석 열선시트 등 구독모델을 철회하는 등 완성차 제조사 관점에서는 소프트웨어무선업데이트 등을 활용한 사용자들의 의견 수용 및 참신한 비즈니스 모델 발굴이 필요하다.

최근 일본 정부가 발표한 모빌리티 DX 전략에서는 2030년 일본 자동차업계가 소프트웨어정의차량 글로벌 시장 점유율 30% 목표를 제시했다. 또한 차량 운영체제와 애플리케이션 소프트웨어를 연결하는 프로그램 인터페이스(API)를 표준화해 소프트웨어정의차량 개발 효율성을 높이는데 중점을 뒀다. 다양한 비즈니스화를 위해 관련 20여개 기업이 참여한 나고야대학 중심의 오픈 SDV 이니셔티브(Open SDV Initiative)가 설립, 운영되고 있다. 중국에서도 2022년 12월 AUTOSAR 기반 SDV API 표준화를 완성해 화웨이, BYD 등이 신차개발 기간을 단축하는 등 자동차 산업이 국가경쟁력에 미치는 영향을 고려할 때 정부와 공공 측면에서도 구체적인 전략 마련이 시급한 시점이다.

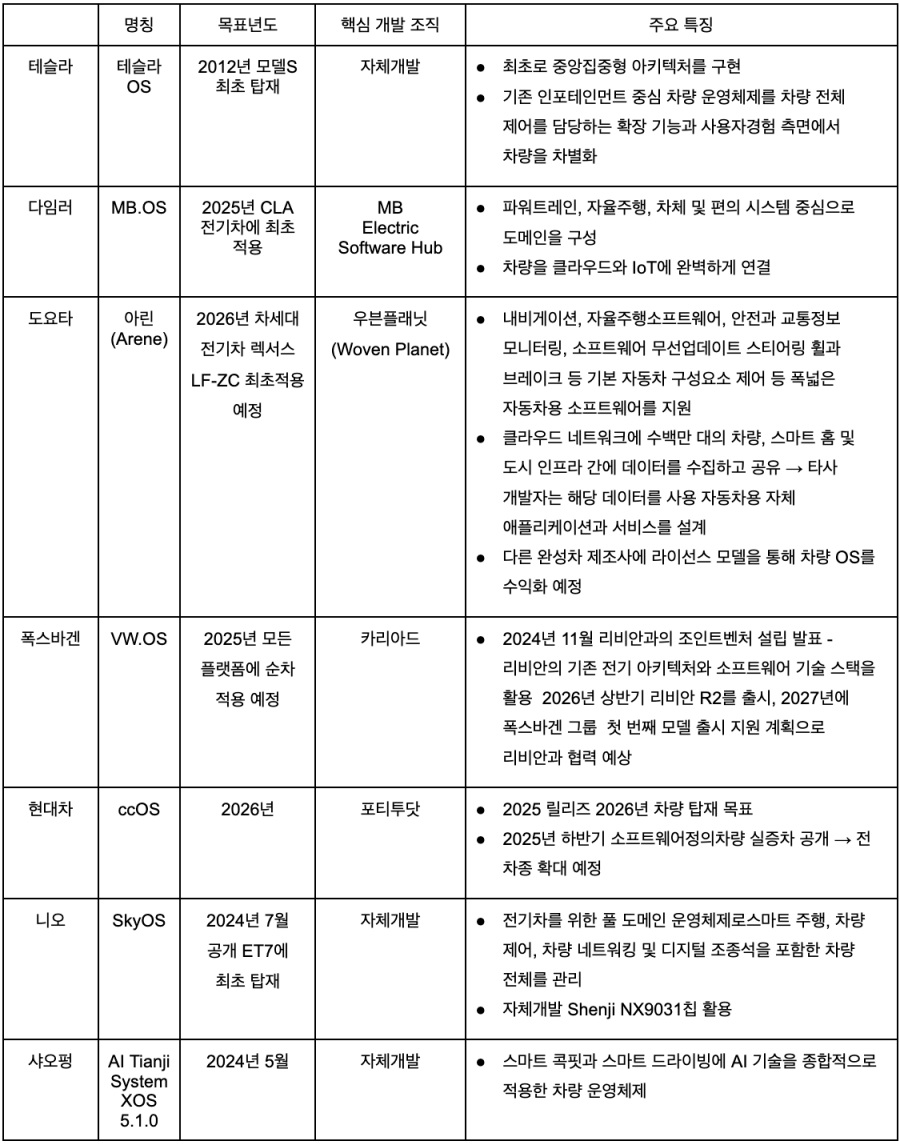

[주요 완성차 제조사들의 차량 운영체제 개발 현황]

중국 전기차의 미국 생산 가능성

올해 글로벌 시장 완성차 판매는 8500~8800만대 수준으로 예상되며, 내년에는 다소 증가한 8960만대(S&P Global)~9110만대(J.D. Power) 규모로 예상된다. 전기차 신차 판매 비중은 2019년 21.8%(210만대)에서 2023년 21.8%(1360만대)로 증가했다. 초기 선풍적으로 인기가 높은 얼리어답터 시장에서 주류시장으로 진화해 판매량이 2025년에는 전년 대비 16.3% 증가한 1940만 대 수준으로 예상된다. 현재 글로벌 전기차 판매의 약 60%가 중국산이다. 2025년에도 이 기세는 유지될 것으로 보인다.

중국은 현재 연 4000만대가 넘는 내연기관 차량 생산능력을 보유하고 있다. 전기차는 올해 말까지 2000만대, 내년까지 2500만대의 전기차 생산 능력을 보유할 것으로 분석된다. 2025년 중국의 내연기관과 전기차 생산능력은 각각 6500만대, 약 9000만대 수준 으로 글로벌 판매량의 무려 72%다. 중국의 성장이 멈춘 내수는 약 2500만대 수준으로 전체 생산량의 38%에 지나지 않는다. 나머지는 수출에 의존할 수 밖에 없는 과잉생산시스템이다.

전통적인 중국 자동차 산업은 해외 완성차 제조사와 중국 파트너의 조인트벤처가 지배했다. 특히 세계 금융위기 이후 중국 내수 급증에 따라 해외 완성차 제조사들은 중국 내 생산능력을 대대적으로 확장했다. 하지만 미래 수요의 과대평가에 따른 생산능력 확장은 중국정부가 전기차와 배터리 산업 활성화를 위한 전략을 펼치는 시점과 겹치며 과잉생산 시기에 돌입했다.

이렇듯 과잉생산과 국내 경제침체에 능력에 직면한 중국 자동차 제조업체는 강력한 수출 드라이브 정책을 펼치고 있다. 차량 수출은 글로벌 시장에 진출하는 방법 가운데 하나지만, 가장 효율적인 사업 모델은 아니다. 관세와 무역장벽은 높은 추가 비용이 소요되기 때문에 기업들은 결국 생산과 공급망을 현지화하는 것을 고려해야 하기 때문이다.

체리(Chery), 그레이트월(Great Wall), 지리(Geely), SAIC 등 주요 중국 완성차 제조사들은 신에너지차 등장 전부터 해외시장에 역량 구축을 위해 투자해왔다. 중국 내 1위 전기차 제조사인 BYD는 태국, 헝가리, 터키, 브라질, 멕시코에 있는 생산 시설을 현지화하기 위해 노력하고 있다. 결국 관세 보호 조치는 중국산 자동차 확산을 늦추는 수단이지만, 동시에 자동차 제조업체의 생산 및 공급 영역 세계화를 더욱 신속하게 가속화시키는 수단이기도 하다.

최근 미국과 중국 전기차의 관세 이슈가 떠오르고 있다.

대통령 취임을 앞둔 트럼프는 “중국 자동차 제조업체가 멕시코에 공장을 건설하고 미국에 관세 없이 전기 자동차를 수출하겠다는 계획은 미국-멕시코-캐나다 자유무역조약의 허점을 악용하는 것”이라며 공개적으로 비난하기도 했다. 트럼프는 이러한 계획을 저지하고 200%의 관세를 부과하겠다고 위협하면서 중국기업에 대신 “미시간, 오하이오, 사우스캐롤라이나에 공장을 건설한다면 미국 근로자를 고용해서 할 수 있다”고 미국에서 전기차를 생산하라고 언급하는 등 그에게 유리한 거래라면 위험을 감수할 의향이 있음을 보여주고 있다. 반면 중국은 자국 기업이 미국에 공장을 설립하고 중국이 글로벌 전기차와 배터리 산업에서 엄청난 우위를 차지하게 한 노하우를 미국 노동자에게 전수하는 것을 경계하고 있는 상황으로 향후 추이를 지켜볼 필요가 있다.

포르쉐의 컨설팅 전문 자회사인 MPH가 조사한 내용이 흥미롭다. 2023년 9월 중국, 유럽, 미국, 독일 거주자 5000명을 대상으로 조사한 내용이다. 중국 전기차는 저가-저품질 이미지를 극복하고 다음 차량 구매시 응답자 약 50%가 중국차량을 구매하겠단 의사를 표명했다. 구매의사 이유는 일반적으로 떠오르는 가성비가 아니다. 인포테인먼트의 우수성이 1위를 차지하는 등 과거와 다른 중국차 품질을 확인할 수 있어서다.

현재 크라이슬러 임원을 역임하고 현재 상하이 미국상공회의소 자동차위원회 위원장인 빌 루소는 중국이 전통적인 자동차 산업을 파괴하는 원동력은 단순히 기술의 변화가 주도하는 것이 아니라, 공공 부문 지원과 민간 부문의 기업가 정신, 그리고 인터넷 경제의 거대한 규모 세가지 요인으로 분석했다.

또한 그는 글로벌 완성차 제조사들은 글로벌 자동차 제조업체, 공급업체, 딜러가 M&A, 전략적 파트너십, 공동 R&D, 합작 투자를 통해 중국에서 부상하는 선도 기업과 협력해 글로벌 입지와 역량을 강화해야 할 시점이라고 제시하고 있다. 실제로 최근 샤오펑-폭스바겐, GAC-도요타 차이나-포니AI, 립모터-스텔란티스, 도요타-텐센트, 닛산-바이두, 현대차-바이두 등 다수의 기업이 중국 내 차량 판매를 위한 조인트벤처가 아니라, 기술도입을 위한 리버스 조인트벤처(Reverse JV)로 협력을 발표하고 있어 주목을 받고 있다.

최근 우리나라도 중국산 전기차에 대해 외국 정부가 자국 기업에 제공하는 보조금으로 인해 불공정한 경쟁이 발생하는 것을 막기 위해 부과하는 관세인 상계관세 부과를 검토하는 등 업계 요청이 있다면 무역위원회의 조사가 진행될 것으로 예상된다. 2025년은 앞으로 최소 10년 이상의 자동차 산업 패권을 좌우할 자동차와 모빌리티 업계의 정책과 전략 수립을 위한 불확실성이 매우 높은 시기로 정부와 기업들의 보다 과감하고 디테일한 전략 수립이 필요한 시점이다.

참고문헌

차두원, 사용자경험 넘어 ‘총체적 경험’으로 앱생태계 구축한 SW정의차량이 뜬다, DBR 406호 Issue 1, 2024. 12.

Automotive Outlook 2025-Trade Spars Hamper EV Transition, Economist Intelligence, November, 2024.

Automaker SDV Rankings, WARDS INTELLIGENCE, August 21, 2023.

Bill RUSSO, The Path to Globalization of China’s Automotive Industry, Technode, September, 2024.

Brad Templeton, GM’s ‘Ultra Cruise’ Tries To Be Tesla FSD ‘Beta’ Done Right, But Should It?, Fobes, March 7, 2023.

Brad W. Setser, Will China Take Over the Global Auto Industry?, Council on Foreign Relations, December 8, 2024.

Dowon Cha, The Era of the Software Defined Vehicle : Who Will Challenge Tesla?, Samsung Global Investors Conference 2024, May 10, 2024.

Gartner Digital Automaker Index 2024, Gartner, September 9, 2024.

Maite Bezerra, Wards Intelligence Unveils Automakers’ SDV Rankings; Tesla, BEV OEMs Take Lead, WARDS 100 August 28, 2023.

Pedro Moreno, Software-defined vehicle to AI-defined automaker, October 3, 2024.

S&P Global Mobility forecasts 89.6M vehicle sales worldwide in 2025, S&P Global Mobility, December 20, 2024.

Steve LeVine, The Electric: How Trump Set the Stage for a Grand EV Bargain With China The Information, December 2, 2024.

Team Stevens, Ford picks up the pace on hands-off driving with BlueCruise 1.3 release-Ford autonomous driving boss Sammy Omari explains the shift from Argo AI to Latitude AI, TechCrunch, 2023. 7. 13.

The Software Race – Chinesische Automobilhersteller auf der Überholspur, MPH, October, 2023.

What is Super Cruise?, GMC Website, 22 December, 2024.