MZ세대, 금융 앱 여러개 쓰고 지점 잘 안 간다

요즘 MZ세대는 금융 서비스를 어떻게 이용할까. 이들의 금융 이용도는 곧 미래의 금융 서비스 방향을 바꿀 척도가 되기 때문에 중요하다. 이때 M세대는 1981년에서 1995년 사이에 태어난 세대, Z세대는 1996년부터 2003년 사이에 태어난 세대를 말한다.

조사 결과, MZ세대는 비대면 채널 위주로 거래하면서 금융 앱을 여러 개 활용하고 주식이나 가상자산 등 직접 투자를 선호하는 것으로 나타났다. 또 계좌 조회, 이체, 예·적금 가입 등 코어 기능 위주로 은행 앱을 사용하며, 은행 지점 방문을 잘 하지 않는 것으로 조사됐다.

우리금융경영연구소는 지난 26일 이러한 내용을 담은 ‘모티즌인 MZ세대의 금융플랫폼 이용행태 분석’ 보고서를 발간했다. 해당 보고서는 응답자 약 2000명을 대상으로 한 조사결과를 바탕으로 했다.

먼저, MZ세대는 여러 금융 앱을 중복해서 사용하는 것으로 나타났다. 우리금융연구소에 따르면, MZ세대의 97.7%는 시중은행 앱 이외에도 인터넷전문은행이나 핀테크 앱을 동시에 사용하는 멀티유저로 나타났다. 즉, 주거래 은행 두 세 곳만을 사용하는 것이 아니라 시중은행과 인터넷은행, 핀테크 앱을 기능과 서비스 내용에 따라 선택적으로 사용하는 것으로 풀이된다.

MZ세대의 86.6%는 평소 금융거래 시 비대면 채널을 활용한다. 따라서 최근 3개월간 은행 지점을 방문한 비중이 42.4%에 불과해, MZ세대는 모바일 플랫폼 중심의 금융 생활을 영위하는 것으로 확인됐다. 구체적으로, 지난 3개월간 사용해 본 금융채널은 모바일 뱅킹 비중이 99.8%로 가장 높았으며, 자동화기기(ATM, 68.2%), 인터넷뱅킹(50.2%), 지점(42.4%) 순으로 조사됐다.

이는 시중은행 점포가 줄어들고 있는 영향도 있으나, 뱅킹 앱의 디지털 전환으로 기본적인 업무는 모바일로 이용할 수 있는 점이 영향을 미친 것으로 분석된다. 특히 지점방문이 필수였던 대출상담 서비스 또한 디지털 전환이 이뤄지고 있다. 최근 신한은행은 뱅킹 앱 신한 쏠에 대출 화상상담 서비스 기능을 추가했으며, KB국민은행 등 타 은행도 기능 추가를 준비하고 있다. 결과적으로 앞으로는 은행을 가지 않더라도 원하는 장소와 시간에 이용할 수 있는 금융 상담 서비스가 늘어날 것으로 전망된다.

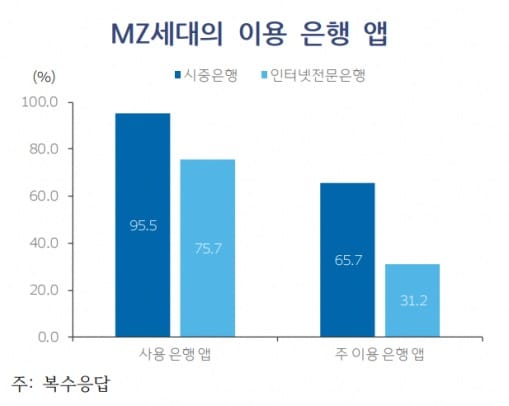

흥미로운 점은 M세대와 Z세대 사이에서도 모바일 금융 행태가 다르다는 점이다. M세대의 약 70%는 시중은행 앱을 주로 이용하고 있다고 답했으나, Z세대는 시중은행(50%)과 인터넷전문은행(47.2%)를 반반씩 사용한다고 답했다. 따라서 M세대 보다 Z세대가 여러 금융 앱을 사용하는 멀티유저에 더 가깝다.

시중은행이 있어도 인터넷전문은행이나 핀테크를 이용하는 가장 큰 이유로는 금전적 혜택이 18%, 편리한 보유 자산의 통합 관리 조회가 15%, 단순한 서비스 구성이 13.6%로 나타났다. 즉, 핀테크에서 제공하는 각종 포인트 제공 혜택과 자산관리, 간결한 사용자인터페이스(UI)와 사용자경험(UX)이 Z세대를 사로잡은 요인으로 분석된다.

또 설문대상의 58.4%가 모바일 간편결제 시 핀테크 앱을 주로 사용한다고 응답하며, 모바일 결제 시장에서 핀테크의 영향력이 큰 것으로 확인됐다. 이런 점을 활용해 네이버페이, 카카오페이 등 핀테크 기업들은 결제 영역을 넓히고 있다. 모바일 기반의 온라인 결제에서 최근에는 오프라인 결제로 확장하고 있다.

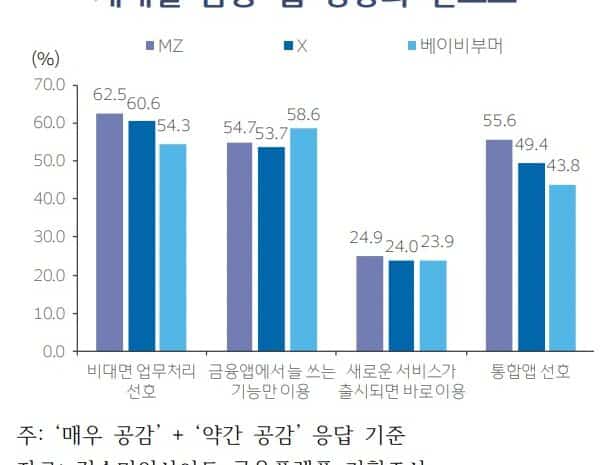

아울러, 금융 앱 성향 조사에서 세대 간 구분없이 동일하게 ‘통합 앱(43.8%~55.6%)’, ‘익숙한 기능 중심의 사용(53.7%~58.6%)’ 등이 높은 선호도를 보였다. 최근 금융 통합 앱을 지향하고 있는 은행과 핀테크의 서비스 전략과 맞아 떨어진다.

또 MZ세대를 대상으로 향후 금융 앱에서 제공된다면 이용할 의향이 있는 서비스로 과반이 일상생활에 도움 되고 비금융까지 이용 가능한 슈퍼앱(50.1%)과 초개인화(50.9%)를 선택했다. 마찬가지로 금융권과 핀테크에서 지향하고 있는 슈퍼앱 전략과 수요가 맞아떨어진다. 금융권과 핀테크는 다양한 비금융 서비스와 콘텐츠로 배달앱 연계 서비스, 알뜰폰, 자산관리 등을 접목하고 있으나 규제로 인해 제한적이다.

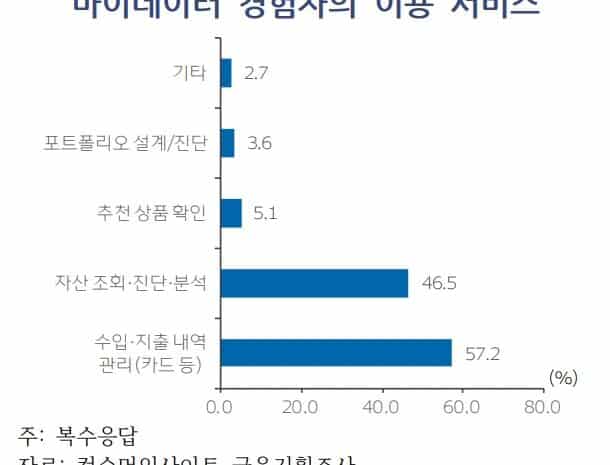

아울러, 마이데이터에 대한 인지도는 아직까지 높지 않다. 이번 조사에 따라 마이데이터 인지도는 59.1%로 나타났으며 사용률은 31.5%에 그치는 것으로 조사됐다. 마이데이터 경험자들은 자산조회와 진단, 지출내역 정리 등 기본적인 관리 기능을 중심으로 사용하고 있으며, 자산관리 목적 확인, 포트폴리오 설계·진단 활용은 제한적으로 나타났다.

우리금융경영연구소는 플랫폼 경쟁력 강화를 위해 금융사와 핀테크가 금융 본연의 가치에 부합한 앱 개발에 주력하고, 게임형 부가 서비스와 이벤트를 제공해야 한다고 결론을 도출했다.

또 금리혜택이 높으면서도 이색적인 상품을 출시하고, 마이데이터 등 혁신금융에 대한 접근성을 제고해야 한다고 설명했다. 특히 게임형 부가서비스와 이벤트는 MZ고객을 지속적으로 앱에 머물도록 유도하는데 효과가 있고, 차별화된 고객 접점을 만드는데 활용할 수 있다고 설명했다.

글. 바이라인네트워크

<홍하나 기자>0626hhn@byline.network