이용자 떨어지는 비상장주 플랫폼

비상장 주식 거래 양성화를 위해 만들었던 플랫폼이 힘을 잃고 있다. 비상장 주식을 전문으로 다루는 거래 플랫폼은 지난 2020년 4월 금융위원회 혁신금융서비스로 지정받았다. 시장에서 음성적으로 거래하던 비상장 주식을 양성화한다는 취지로 주목받았으나 최근 들어 월활성이용자수(MAU)가 감소하면서 서비스에 활기를 잃는 분위기다. 당국의 강도 높은 규제가 MAU 감소의 이유가 됐다.

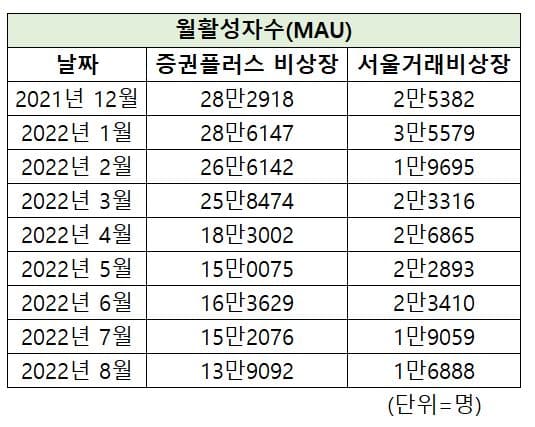

14일 빅데이터 플랫폼 업체 모바일인덱스에 따르면, 서울거래비상장의 MAU는 지난 7월 전월대비 4351명 줄어든 1만9059명, 8월 2171명 줄어든 1만6888명으로 집계됐다. 또 증권플러스 비상장의 MAU는 지난 7월 전월대비 1만1553명 줄어든 15만2076명, 8월 1만2984명 줄어든 12만9092명으로 나타났다.

두 플랫폼 모두 지난해 12월과 비교하면 MAU가 더 큰 폭으로 떨어졌다. 서울거래비상장의 MAU는 지난해 12월 대비 올 8월 33.5% 감소했으며, 같은 기간 증권플러스는 50.8% 감소했다.

증권플러스 비상장과 서울거래비상장의 MAU는 올 초까지 늘어나다가, 중반부터 고꾸라지기 시작했다. 정부가 올 7월 시행한 소비자 보호규제로 인해 거래 종목이 대거 줄어든 것이 영향을 미쳤다. MAU는 한 달 동안 해당 서비스를 이용한 순수한 이용자 수를 나타내는 지표로, 서비스가 얼마나 활성화됐는지 보여준다.

MAU가 급격히 감소한 것은 금융위의 투자자 보호 규제로 인해 거래 가능한 종목 수가 줄어든 것이 영향을 미쳤다. 금융위는 올 7월부터 비상장 주식 거래 플랫폼에 강도 높은 규제를 적용했다. 비상장 주식 발행사와 플랫폼에 거래종목의 등록·퇴출제도 운영, 발행기업의 정기·수시공시 시스템 구축, 불공정거래 관리방안 마련, 1인당 거래한도 설정 등의 의무사항을 규정한 것이다.

금융위는 왜 규제의 칼을 빼들었을까? 시장의 혼탁이 배경이 됐다. 지난해 11월 법원에서 이미 소각 결정을 낸 이스타항공 주식이 거래되는 상황이 발생해 문제가 됐다.

이후 당국은 문제 여지가 있는 거래 종목 축소에 나섰다. 서울거래비상장의 거래 가능 종목은 기존 170여개에서 31곳으로, 증권플러스 비상장의 거래 종목은 450여개에서 58개로 축소됐다.

특히 토스, 컬리, 쏘카 등 대어가 빠진 점은 투자자들 입장에서 아쉬운 대목으로 지목된다. 종전보다 비상장 주식 거래 규제가 까다로워지자, 기업공개(IPO)를 목전에 둔 기업들이 빠져나가면서 핵심 종목이 빠지게 됐다.

동시에 비상장 주식 발행사 기준이 높아졌다는 것이 업계의 의견이다. 강화된 규제로 인해 소규모 기업이 비상장 주식 시장에 진출하기 어려워졌다. 예를 들어, 상장사가 아님에도 불구하고 정기·수시공시 시스템을 구축하기 위해선 리소스가 투입되어야 한다. 몸집이 작은 스타트업 입장에선 부담스러울 수밖에 없다.

강도 높은 규제로 거래 종목이 줄면서 시장이 쪼그라드는 가운데, 서울거래비상장과 증권플러스 비상장 운영사는 주력 사업과 신사업에 더 힘을 실을 것으로 보인다.

서울거래비상장을 운영하는 피에스엑스는 스타트업, 신사업에 특화된 증권사를 설립하기 위해 준비 중이다. 조만간 금융당국에게 관련 계획서를 제출할 계획이다. 증권플러스 비상장을 운영하고 있는 두나무는 상장사의 주식을 거래하는 증권플러스, 암호화폐 거래소 업비트, 대체불가토큰(NFT), 메타버스 등의 사업을 하고 있다.

한편, 금융위는 비상장 주식 거래 플랫폼이 발전할 수 있도록 점차 규제를 개선해나갈 계획이다.

금융위는 “새정부 규제개혁의 일환으로 비상장주식 거래 관련 규제 전반을 검토한 후 합리적으로 개선할 예정”이라며 “정보공시와 같이 투자자 보호와 직결되는 최소한의 핵심사항은 신중하게 접근하면서, 필요 시 기존 규제를 합리적으로 완화해 나갈 것”이라고 밝혔다.

글. 바이라인네트워크

<홍하나 기자>0626hhn@byline.network