상반기 최대실적 낸 인터넷은행…‘고금리’가 견인

기준금리가 오르면서 은행들의 이자수익이 늘어났다. 인터넷전문은행도 마찬가지. 국내 대표적 인터넷은행인 카카오뱅크와 케이뱅크가 높아진 이자율에 따라 사상 최대 이익을 달성했다.

16일 인터넷은행 업계에 따르면, 카카오뱅크의 상반기 당기순이익은 6.8% 증가한 1238억원을 기록했다. 같은 기간 케이뱅크의 당기순이익은 103% 증가한 457억원으로 집계됐다. 두 인터넷은행 모두 출범 이후 상반기 최대이익을 달성했다.

두 인터넷은행은 기준금리 상승, 중저신용자 대출확대 등이 호실적에 영향을 미쳤다고 설명했다. 특히 기준금리가 인상되면서 인터넷은행을 포함한 시중은행은 대출금리를 급격히 올렸다. 그 중에서도 인터넷은행의 신용대출과 신용한도대출(마이너스통장) 평균 금리는 시중은행보다 훨씬 높은 것으로 확인됐다.

인터넷은행의 마이너스통장 금리는 16일 기준 토스뱅크가 연 5.01~13.58%로 가장 높고, 케이뱅크가 연 4.88~9.46%, 카카오뱅크가 연 4.822~6.888%다.

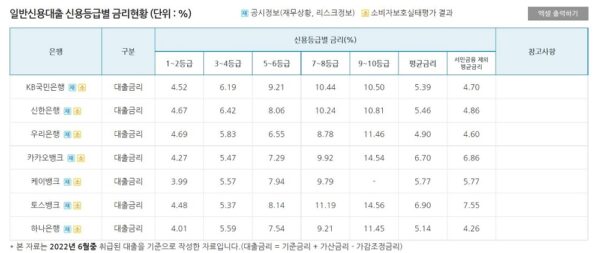

은행연합회 공시에 따르면, 지난 7월 기준 일반신용대출 평균 금리를 살펴보면 금리가 4~5%대인 시중은행보다 인터넷은행이 5~6%대로 높았다.

시중은행 중에선 우리은행의 평균금리가 4.90%로 가장 낮고 신한은행이 5.46%로 높다. 인터넷은행은 케이뱅크가 5.77%로 가장 높고 토스뱅크가 6.9%로 가장 높은 것으로 나타났다.

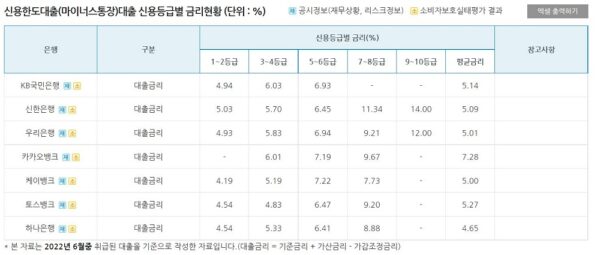

같은 기간 신용한도대출(마이너스통장) 평균금리를 비교해도 인터넷은행이 가장 높은 것으로 확인됐다.

시중은행 중에선 하나은행이 4.65%로 가장 낮고 국민은행이 5.14%로 가장 높다. 같은 기간 인터넷은행은 케이뱅크가 5%로 가장 낮고 카카오뱅크가 7.28%로 가장 높았다.

일각에선 인터넷은행의 최대실적을 두고 쓴 소리도 나온다. 금융권의 메기 역할을 해야 하는 인터넷은행이 시중은행처럼 이자장사에 몰두했다는 지적이다.

한 시중은행 관계자는 “시중은행은 금융 외에도 여러 가지 비금융 포트폴리오가 다양한데 현재로써 금융상품이 많지 않은 인터넷은행이 최대실적을 달성했다는 것은 가계대출의 이자이익이 컸다는 것을 의미한다”고 말했다.

다른 관점에서 인터넷은행의 실적 상승세가 일시적일 수 있다는 시각도 존재한다.

또 다른 시중은행 관계자는 “회원 수가 증가하고 가계대출이 증가하면서 금리인상과 함께 자연스럽게 이자이익이 늘어난 것으로 보인다”며 “다만, 기준금리 인상이 언제까지 이어질지 모르는 상황에서 인터넷은행의 실적 호조가 계속될지는 미지수”라고 주장했다.

결과적으로, 비금융 수익을 강화해야 인터넷은행이 꾸준히 성장세를 이어갈 수 있다. 동시에 이자장사에 대한 비난도 피할 수 있을 것으로 보인다. 인터넷은행도 이 점을 인지하고 있다. 카카오뱅크와 케이뱅크는 비금융 수익을 확대하는 것을 목표로 삼고 있다.

카카오뱅크는 하반기 신규 연계대출 파트너사를 발굴하고, 제휴 신용카드를 추가 출시한다. 두 서비스 모두 수수료 수익인 비금융 부문에 해당된다. 케이뱅크도 하반기 연계대출 수수료, 제휴 신용카드 등을 확대할 계획이다. 토스뱅크도 제휴사 금융상품을 소개하는 서비스를 지난 10일 시작했다.

카카오뱅크 관계자는 “은행의 주 수익은 이자수익이지만, 플랫폼 비즈니스나 다른 부분에서도 수익을 내는 것을 지향하고 있다”며 “현재 제공 중인 신용카드 제휴, 증권계좌개설 서비스의 제휴사를 확대해나갈 예정”이라고 전했다.

케이뱅크 관계자는 “하반기 신상품 출시와 여수신 경쟁력 제고를 통해 이익 기반을 강화하고, 적극적인 제휴처 확대를 통해 디지털금융플랫폼으로서 경쟁력을 키워갈 것”이라고 전했다.

글. 바이라인네트워크

<홍하나 기자>0626hhn@byline.network