금소법 논란은 현재진행형…핀테크 업계의 입장

금융소비자보호법을 둘러싼 쟁점이 현재진행형이다. 일명 금소법이라고 불리는 이 법은, 올해 3월 금융소비자를 보호하고 권익을 높이려는 취지에서 시행됐다. 주요 내용으로 금융 서비스를 하는 기업은 관련 법적 자격을 취득해야 한다는 조항이 있다.

금소법에 대한 논란이 불거진 것은 바로 지난 9월. 금융위가 카카오페이의 서비스를 일일이 열거하며 금소법을 위반, 불법이라고 공개적으로 저격하면서부터다. 금융위는 카카오페이가 사용자에게 맞춤형 보험상품, 금융투자상품 등을 추천하고 있으나, 관련 법적 자격을 취득하지 않았기 때문에 서비스를 불법이라고 봤다.

이후 카카오페이를 포함한 금융 플랫폼 업체들은 서비스 대수술에 나섰다. 상품비교 추천이나 맞춤형 정보제공 등 중개로 판단한 서비스 유형 일부를 축소하는 등 서비스를 개편했다. 맞춤형 보험 상품을 추천하는 보험 앱 서비스 업체(인슈어테크)는 핵심 서비스인 보험 추천을 중단했다. 업체들은 당장 위법을 피하기 위해 서비스를 중단하는 것이 최선이라고 판단했다.

관련해 핀테크 업계에서는 금융당국에 금소법 이슈를 하루 빨리 해결해줄 것을 촉구했다. 이러한 취지에서 한국데이터법정책학회, 고려대 기술법정책센터는 11월 30일 ‘금융플랫폼 영업행위 관련 규제 방향 토론회’를 열었다.

업계와 학계 관계자들은 토론회에서 지난 9월 금융당국의 카카오페이 서비스 금소법 유권해석 이후 핀테크 업계의 현황을 소개하고 해결책을 제시했다.

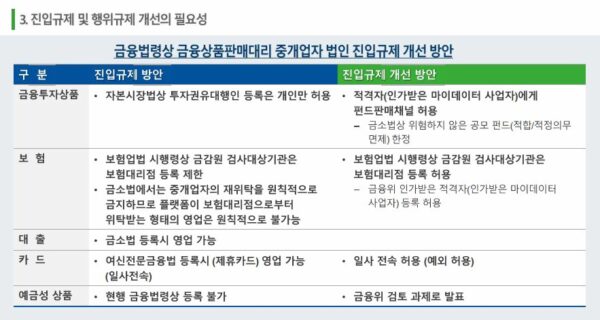

가장 먼저 보험상품 추천 서비스의 경우 중장기적으로 보험업법 시행령 개정이 필요하다는 제언이 나왔다. 보험 앱 서비스를 하고 있는 인슈어테크 업계에서도 꾸준히 강조하고 있는 대목이다. 현행 보험업법에서는 전자금융업자나 마이데이터 사업자는 보험대리점(GA)을 설립할 수 없다.

그러나 단기간에 현행법 개정을 하기 어려운 만큼 업계에서는 당장 서비스를 재개하기 위해 규제 샌드박스로 해결해야 한다고 주장했다. 규제 샌드박스는 현행 법에서는 불법이지만, 서비스의 혁신성을 고려해 당국의 심사 후 일정기간 동안 면제해주는 제도를 말한다. 보맵, 해빗팩토리 등 인슈어테크 기업들은 금융위에 규제 샌드박스를 신청한 상태다.

금융투자 부분도 마찬가지다. 금융투자 상품 추천도 투자중개업을 획득해야 하는데, 현행 법에 따라 전자금융업자나 마이데이터 사업자들은 획득할 수 없다. 업계에서는 금융 소비자 보호를 고려해, 저위험상품부터 단계적으로 온라인 금융 플랫폼의 투자 권유대행이라는 근거를 마련해야 한다고 주장한다. 투자 위험도가 상대적으로 낮은 초저~저위험 상품부터 단계적으로 중개 서비스를 허용하는 방안으로 제도 정비가 필요하다는 이야기다.

만약 법 개정이 어렵다면, 법인에 대한 투자권유대행인 등록을 허용하거나 온라인전문투자중개업이라는 법적 자격 신설 등을 검토할 수 있다며 여러 해법을 제시했다.

장성원 한국핀테크산업협회 사무처장은 “아직도 공급자 위주의 과점 시장인 금융시장에서 플랫폼을 통한 소비자 선택권 확대가 가장 1차적인 소비자 보호”라며 “온라인 금융 플랫폼에 맞는 영업행위 규범을 재정립하는 것이 필요하다”고 말했다.

금융위에서는 지난 9월 카카오페이 서비스를 예로 든 금소법 유권해석과 관련해, 금융 소비자 보호를 위한 취지라고 강조했다. 다만, 핀테크 업계의 의견을 듣고 해결점을 고민해보겠다고 밝혔다.

이한진 금융위 금융소비자정책과 과장은 “(금소법) 유권해석 취지는 빈틈없는 소비자 보호를 하기 위한 것”이라며 “소비자 보호 정책 차원에서 이해해주셨으면 한다”고 말했다. 이어 “다만, 소비자 후생증가, 실질적인 소비자 권익 증진이 조화될 수 있는 방안을 고민하고 있다”고 덧붙였다.

글. 바이라인네트워크

<홍하나 기자>0626hhn@byline.network