7나노가 대체 뭐길래 AMD 주가가 폭발했나

AMD is new BITCOIN

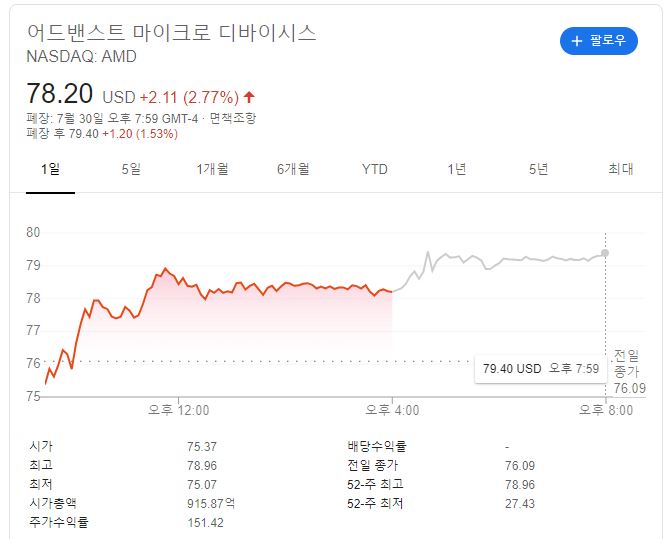

AMD 주가가 연일 상종가를 기록하고 있다. 6월 30일 50.28달러였던 주가는 현재 78.20달러로 장 마감, 시간 외 거래에서 79.40달러까지 치솟았다. 올해 3월에 AMD 한주당 최저 가격은 39.10달러였으니 약 4달 반 만에 약 두배가 됐다.

지난 기사에서 언급했듯이 AMD의 주가는 7나노미터 제품의 안정적 공급, 서버급 64코어 제품에 대한 기대감, 인텔의 7나노미터 공정 칩셋 생산 지연 등의 다양한 이유가 얽혀 있다. 그런데 이 7나노미터가 대체 뭘까.

나노미터는 칩셋 크기가 아니다

1나노미터는 10억분의 1미터다. 미세먼지보다도 훨씬 작은 크기다. 미세먼지 크기를 재는 단위는 마이크로미터로 100만분의 1미터다. 7나노미터라는 건 미세 회로의 선폭이 7나노미터라는 것을 말한다. 반도체의 회로 크기는 너무 작아서 일반적인 기계손 등으로 만들 수 없다. 따라서 웨이퍼(반도체의 원재료) 위에 회로 지도(마스크)를 얹고, 극자외선(EUV)을 쏴서 새기듯이 만든다. 필름을 인화하는 것과도 유사하다. 이렇게 어려운 공정을 거쳐야 하기 때문에 회로 선폭이 좁다는 것은 기술력이 뛰어나다는 의미가 된다.

회로 선폭이 좁을 때의 장점

회로 선폭이 줄면 회로 크기가 줄어든다. 크기가 줄면 소비전력이 줄어든다. 크기와 반도체는 밀접한 관련이 있다. 사실 반도체는 크게 만들면 성능이 보장되는 제품이다. 그래서 현재 기술로 집채만한 반도체를 만들면 성능 자체는 좋아지겠지만 소비전력과 냉각 문제가 발생한다. 소비전력이 크면 발열이 커지게 되는데(인텔의 i9 프로세서는 난로로 유명하다) 그렇다면 더 큰 냉각장치를 달아야 하므로 냉각장치(주로 선풍기를 사용한다)에도 소비전력이 발생하고 냉각장치에서 또 열이 발생하는 무한루프에 빠진다. 발열을 효과적으로 잡지 못한다면 프로세서들은 제품이 녹아버리는 것을 방지하기 위해 성능을 떨어뜨리는 스로틀링을 실행한다. 스로틀링이 자주 발생한다면 스로틀링이 발생했을 때의 성능이 제 성능이라고 봐야 할 것이다. 따라서 가능하다면 회로 선폭이 좁은 것이 좋다.

AMD의 7나노 공정

AMD는 거의 팹리스 업체로 친다. 반도체 업체는 여러 가지지만 팹리스, 파운드리, 종합 반도체 기업 정도만 알아도 큰 문제는 없다. 반도체 소재인 웨이퍼를 생산하는 업체를 팹(fab, fabrication facility)이라고 부르는데, 이 시설이 없는 업체를 팹리스(fabless)라고 부른다. 즉, 반도체 설계도만 갖고 생산 공장에 생산을 위탁하는 업체다. 대표적인 팹리스 업체는 퀄컴, AMD, 애플 등이 있다.

파운드리(foundry)는 반대로 생산을 대신해주는 업체다. 설계 능력이 없거나 필요를 느끼지 못해 생산만 대신한다. TSMC가 대표적인 파운드리이며, 삼성전자도 파운드리 사업 부문에서 성장 중이다. 파운드리가 생산하지 못한다면 팹리스 업체가 미세공정 설계를 제공해도 소용이 없으므로 파운드리 역시 매우 중요하다.

종합 반도체 업체(Integrated Device Manufacturer)는 반도체 설계 및 생산의 과정 대부분을 소화할 수 있는 업체다. 인텔이나 삼성전자 메모리사업부, SK하이닉스 등이 IDM으로 꼽힌다.

AMD는 팹리스 업체로, TSMC가 선보인 7nm 공정을 통해 라이젠 3000 시리즈부터를 생산했다. 그런데 TSMC의 7nm 공정은 인텔의 10nm 공정보다 무조건 좋다고 할 수는 없다.

회로 선폭이 좁다고 무조건 좋은 것은 아니다

반도체 성능에 영향을 미치는 것은 회로 선폭뿐이 아니다. 트랜지스터 집적도라는 개념도 있다. 트랜지스터를 특정 영역 안에 얼마나 많이 넣을 수 있느냐를 말하는 것이다. 회로 선폭을 줄이는 이유가 트랜지스터를 좁은 공간에 많이 넣기 위함인데, 회로 선폭만 줄이고 열어보면 트랜지스터가 생각보다 덜 들었다면 기만에 해당하는 것이다.

TSMC나 AMD가 소비자를 기만하는 것은 아니지만, 인텔의 트랜지스터 집적도는 다른 업체보다 뛰어난 경향이 있다. 인텔은 10nm 공정에서 제곱밀리미터당 1억개가 넘는 트랜지스터(100.76MTr/mm2)를 탑재할 수 있는 데 반해, TSMC의 10nm 공정은 약 5251만개(52.51MTr/mm2), 7nm 공정은 약 9120만개(91.2MTr/mm2) 수준으로, 인텔보다 트랜지스터 밀도가 비교적 떨어진다.

따라서 TSMC 혹은 AMD 라이젠 칩셋들은 회로 선폭은 좁지만 트랜지스터 밀도가 압도적이라고 할 수는 없다. 또한, AMD의 칩셋 역시 미세공정에서는 우위였지만 최적화 문제로 발열 문제가 없지 않았다.

따라서 파운드리들은 나노미터 공정을 줄이는 것을 일종의 마케팅 용도로 사용하는 경향이 있다. 나노미터 공정 숫자가 줄어들면 안에 넣을 수 있는 트랜지스터가 많아지는 건 사실이지만, 정비례로 증가하지는 않는다. 그러나 파운드리들은 이러한 사실을 직접적으로 밝히지는 않는다. AMD의 경우 이 마케팅에 약간은 편승한 것으로 볼 수 있다.

그러나 인텔의 잘못이 없지는 않다

인텔은 2분기 컨센서스를 상회하는 실적을 냈다. 즉, 인텔이 부진하다고는 볼 수 없다. 매출은 197억3000만달러(약 23조7250억원)으로, 전년 동기 대비 20% 성장했다. 예상 매출은 185억5000만달러(약 22조3064억원)였다. 그러나 7나노미터 공정 수율 부족이 발목을 잡은 것이다.

인텔의 매출은 상당수는 서버급 CPU에서 온다. 서버용인 제온 프로세서가 가장 큰 효자 제품이다. 따라서 서버급 제품에 집중하느라 신기술 도입 속도가 비교적 느렸던 것이다. 인텔이 라이젠 4000에 대응하기 위해 내놓은 코멧레이크 H가 2017년 발매한 커피레이크 기반인 것을 고려하면 몇 년동안 인텔이 컨슈머 대상으로는 얼마나 게을렀는지를 알 수 있다. 그동안 AMD는 7나노 공정을 도입하고, 코어와 스레드 수를 늘리는 등의 컨슈머 제품에 노력해왔다. 물론 코어 수와 클럭 스피드에 대한 인텔과 AMD의 주장은 상이하며, 이것은 학자들 사이에서도 의견이 분분한 편이다.

인텔의 잘못은 아니지만 AMD의 프로세서가 너무 저렴한 것도 주가에 영향을 줬다. AMD의 제품은 인텔과 비슷한 성능을 내는 제품이 대부분 절반 가격에 가깝게 판매된다. 예를 들어 라이젠 9은 인텔 i9-9900의 절반 가격에 가깝다. 저렴한 프로세서에서도 가격 차이는 비율상으로는 절반 정도에 해당한다.

여전히 인텔과 AMD의 매출은 천차만별이다. AMD의 연 매출은 인텔의 1/10 수준인 약 67억달러 정도다. 그러나 서버급과 컨슈머 PC CPU를 혼자서 다 해먹던 인텔이 서서히 AMD에게 컨슈머를 뺏기기 시작했고, 멈추지 않은 AMD는 서버급까지 잡아먹겠다며 당찬 포부를 보이자, 투자자들은 AMD의 미래에 베팅하기 시작했다.

글. 바이라인네트워크

<이종철 기자> jude@byline.network

반도체 공정에대해 아주 쉽고 간결하게 작성한 기사입니다.

항상 궁금했던 부분이었는데, 좋은 설명 들었습니다. 정말 감사합니다.

이렇게 띠엄띠엄 알면서 기자라고 글을 쓰시는건

너무 무책임한거 아닙니까