오픈뱅킹 전면시행 두 달…은행vs핀테크 누가 웃을까?

하나의 금융 앱에서 모든 은행 계좌 서비스를 이용할 수 있는 ‘오픈뱅킹’이 전면 시행한지 두 달을 바라보고 있다.

오픈뱅킹은 금융당국 주도로 지난해 10월 시범운영을 거쳐, 그 해 12월 18일 전면 시행됐다. 약 17개 은행과 7개 핀테크 기업이 참여했으며, 48개 서비스에 적용됐다.

오픈뱅킹이란 하나의 금융 앱에서 모든 은행계좌의 금융 거래가 가능한 서비스다. 그동안 금융앱 토스에서 이용한 타은행 계좌 서비스를 시중은행 앱에서도 이용할 수 있다. 가령 신한은행 앱에서 국민은행 계좌로 잔액을 조회하거나 이체할 수 있다. 향후 금융상품 및 자산관리 서비스 등 서비스 고도화가 이뤄질 전망이다.

오픈뱅킹은 사용자 수가 늘면서 시장확대에 탄력을 받고 있다. 금융위원회에 따르면 오픈뱅킹 서비스의 하루 평균 이용건수는 374만건으로, 시범기간보다 약 116%나 증가했다.

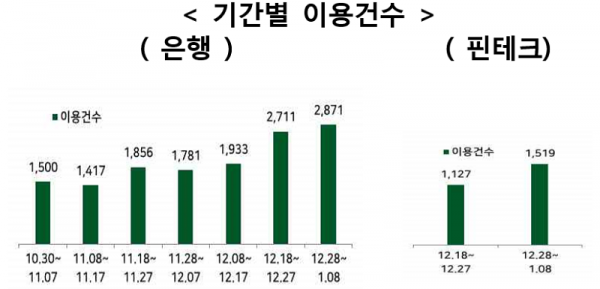

업권별로 나눠보면 은행이 압도적이다. 올해 1월 기준 은행의 오픈뱅킹 이용건수는 2871만건으로 핀테크(1519만건)보다 두 배 많다. 시범운영 기간 대비 두배 늘었다. 핀테크 오픈뱅킹 이용 규모는 은행 앱 시범운영 기간과 비슷한 수준으로 나타났다.

하지만 아직 승자를 가리기엔 이르다. 서비스 시행 초기인 만큼, 은행과 핀테크 기업 간의 경쟁이 치열해질 전망이다.

오픈뱅킹, 핀테크 기업에 ‘비용 절감’ 주고 ‘경쟁력’ 가져가

오픈뱅킹 시행으로 핀테크 기업의 최대 이점은 은행권의 의존도가 줄어들었다는 것이다. 오픈뱅킹의 핵심은 개별 은행 간의 제휴가 필요 없다는 점이다. 오픈뱅킹 이용기관은 시스템 접속만으로, 전체 참가은행과 연결되어 모든 은행의 결제망을 이용할 수 있다.

지금까지 토스 등 핀테크 기업들은 계좌 연동을 위해 개별은행과 일일이 제휴를 맺었다. 이제는 이러한 번거로움을 줄일 수 있다. 또 기존에 제공하지 않았던 은행계좌와 연결할 수 있어 신규 사용자를 유치할 수 있는 이점이 있다.

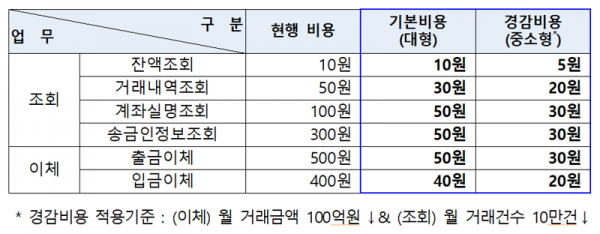

무엇보다 은행에 내야하는 수수료가 절감되면서, 경제적인 효과를 누릴 수 있다. 오픈뱅킹 시행으로 핀테크 기업이 은행에 내야하는 수수료는 약 10분의 1수준으로 줄었다. 그동안 핀테크 기업들은 A은행의 계좌 조회·이체 서비스를 이용하기 위해 건당 최소 10원에서 최대 500원을 지불해야 했다.

기업 규모에 따라 수수료가 10분의 1에서 최대 20분의 1까지 대폭 줄어들면서, 소비자 혜택이 늘어날 것으로 보인다. 핀테크 기업들은 신규 사용자 유치를 위해 무료송금 횟수 증가, 이벤트 시행 등을 진행할 수 있다.

얻는 것이 있으면 잃는 것도 있다. 핀테크 기업 입장에서는 그동안 은행 앱과 차별화로 내세운 ‘타행계좌 연동’이라는 경쟁력이 약해졌다. 특히 금융앱 점유율 1위를 차지하고 있는 토스는 은행·증권사 등과 제휴해 무료 송금 서비스를 제공하며 시장 점유율을 늘려왔다. 하지만 은행에서도 사용할 수 있게 되면서, 토스는 경쟁력을 위해 고민해야 하는 과제를 떠안게 됐다.

실제로 오픈뱅킹이 본격 시행된 지난해 12월부터 토스의 월간순사용자수(MAU)는 감소하는 추세다. 모바일 빅데이터 플랫폼 아이지에이웍스의 통계(안드로이드 기준)에 따르면, 토스의 올해 1월 MAU는 약 835만명으로 전달 대비 약 7만8000명 감소한 것으로 나타났다.

반면 토스 운영기업인 비바리퍼블리카는 “지난해 10월 MAU가 1000만명을 돌파하며 지속 성장하는 추세”라며 사용자가 되려 늘고 있다고 반박했다. 이어 “토스는 40개 이상의 금융 서비스를 제공하는 등 단일 은행 앱 대비 다양한 기능을 제공하고 있다”며 이미 경쟁력을 갖췄다고 강조했다.

오픈뱅킹, 은행에 ‘기회’ 주고 ‘걱정’도 주고

시중은행 입장에서는 자사의 플랫폼 영향력을 높일 수 있는 기회가 된다. 그동안 모바일 금융 플랫폼 시장은 토스, 카카오페이 등 플랫폼 기업들의 영향력이 지배적이었다.

오픈뱅킹 시행과 함께 은행들은 공격적으로 사용자 유치에 나섰다. 자사의 금융 앱에 타행 계좌 서비스, 금융상품 서비스 비교 등 다양한 서비스를 앞다퉈 내놓고 있다. 또 잔액 모으기 등의 다양한 이벤트도 벌이고 있다.

단점도 존재한다. 자칫 플랫폼 경쟁에서 지게 된다면 주거래 은행 개념이 약화될 수 있다. 타행 앱에서도 거래가 가능하기 때문에 자칫하면 기존 고객까지 놓칠 수 있다.

일각에서는 카카오뱅크가 아직 오픈뱅킹 서비스 이용기관에 참여하지 않은 것도 이 점 때문이라는 분석이 나온다. 카카오뱅크는 오픈뱅킹 서비스를 자사 앱에 적용하지 않았다. 다만 다른 금융 앱에서 카카오뱅크 계좌로 이체하는 것은 가능하다.

아직 서비스 시행 초기 단계인 만큼, 카카오뱅크가 시장을 관망하고 있을 가능성이 높다. 오픈뱅킹 서비스에 앞서 경쟁력을 갖추기 위한 의도로 분석된다. 카카오뱅크 측은 “당초 계획한대로 적정 시기에 맞춰 오픈뱅킹 서비스를 시행할 것”이라면서 “정확한 시점은 정해지지 않았으나 상반기 내로 앱 내 오픈뱅킹 서비스를 선보일 계획”이라고 전했다.

한편 금융당국은 오픈뱅킹이 금융산업 전반에 혁신을 가져올 것이라고 확신했다. 금융결제원과 금융위원회는 “오픈뱅킹을 통해 시장구조가 재편되고 금융산업에 혁신이 일어날 것”이라며 “다양한 금융플랫폼이 등장하고 경쟁할 수 있는 기반이 마련될 전망”이라고 밝혔다.

글. 바이라인네트워크

<홍하나 기자>0626hhn@byline.network