경기 침체 유탄 맞은 삼성SDS, GPU의 배신

삼성SDS가 경기 침체와 그룹 관계사 실적 여파로 2024년 4분기 주춤했다. IT서비스 실적은 감소하고 클라우드의 성장세는 꺾였다. 삼성SDS는 일시적 현상이라고 선을 그었지만, 올해 경제 상황이 녹록지 않아 돌파구 마련은 쉽지 않아 보인다.

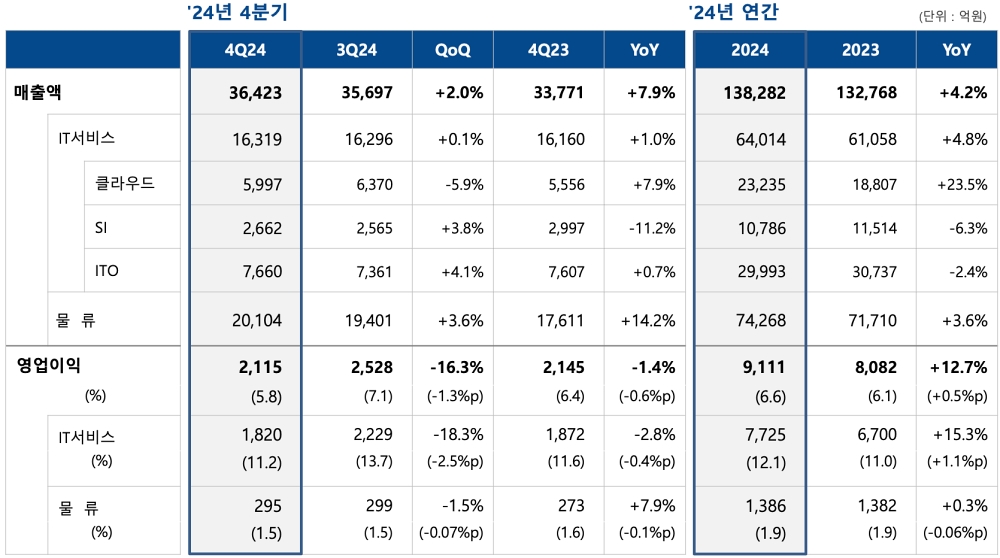

삼성SDS는 지난 23일 2024년 4분기 잠정 실적을 공시하고 해당 기간동안 매출 3조6423억원, 영업이익 2155억원을 기록했다고 밝혔다. 매출은 전년대비 7.9% 증가했고 전년동기 대비 1.4% 감소했다.

영업이익률도 5.8%로 전년동기 대비 0.6% 낮아졌다. 예상보다 낮았던 IT서비스 매출, 플랫폼과 솔루션 투자 비용 반영 등을 원인으로 꼽았다.

이같은 4분기 실적에 따라 삼성SDS는 지난해 1년 간 매출 13조8282억원, 영업이익 9111억원을 기록했다. 매출은 전년보다 24% 늘었고, 영업이익은 전년보다 12.7% 증가했다.

9개월 분위기 좋았는데 4분기에 나타난 경기침체

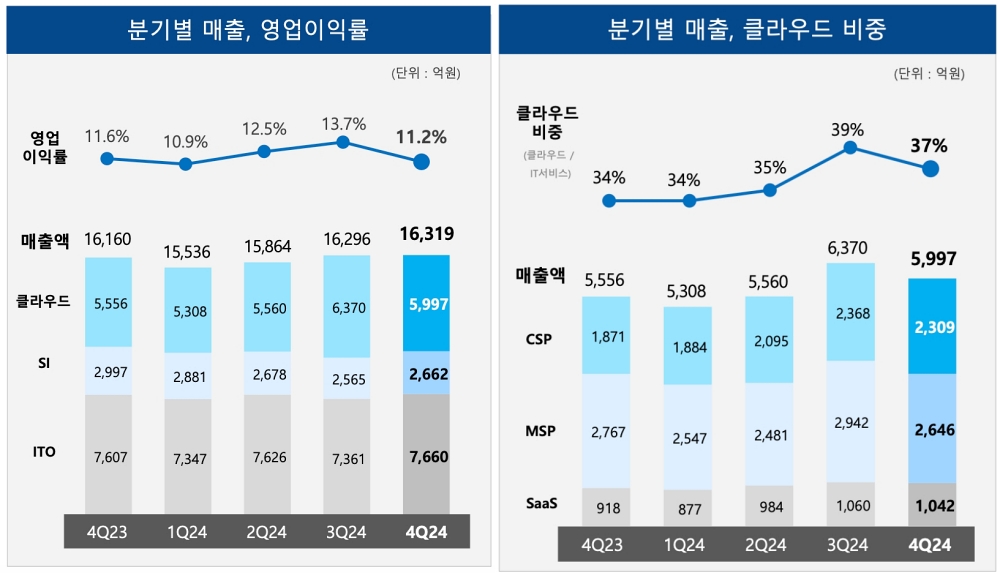

사업부문별로 4분기 IT서비스 매출은 1조319억원으로 전년동기보다 1% 증가했다. 그 중 클라우드 사업은 매출 5997억원으로 전년동기 대비 8% 증가했다. 물류 사업은 매출 2조104억원으로 전년동기보다 14% 늘었다.

4분기 부문별 영업이익의 경우 IT서비스는 1820억원으로 전년동기 대비 3% 감소했고 물류는 295억원으로 전년동기보다 8% 늘었다.

연간으로 보면 전체 부문의 성적은 나쁘지 않다. IT서비스의 연 매출은 6조4014억원으로 전년보다 5% 증가했다. 그 중 클라우드 연 매출은 2조3235억원으로 전년보다 24% 증가했다. 물류 연 매출은 7조4268억원으로 전년보다 4% 증가했다.

영업이익의 경우 IT서비스가 7725억원으로 전년보다 15% 증가했고, 물류가 1386억원으로 전년과 유사했다.

이정현 삼성SDS 전략마케팅실 실장은 컨퍼런스콜에서 “작년 4분기 글로벌 경제와 국내 상황 모두 불확실성이 커지면서 기업과 정부의 사업이 취소되거나 연기되는 등 IT 투자가 축소돼 어려움이 많았다”고 설명했다.

그러면서 “4분기 금융과 제조 관계사의 경쟁력 강화를 위한 핵심 시스템 구축을 추진했고 대외 사업에서 클라우드와 ERP 중심으로 성과를 보였다”며 “MSP 사업에서 공공과 금융 업종의 플랫폼 구축 및 운영 사업을 수주했고, CSP 사업에서 국가정보자원관리원 대구센터에 클라우드 인프라 입주를 성공리에 추진하고 공공기관 주요 정보시스템을 유치했다”고 강조했다.

올해 사업 전망에 대해 높은 경제 불확실성과 소비 침체로 기업 투자 회복이 여전히 불안하다고 진단했다. 클라우드와 생성형 AI를 중심으로 성장세가 이어질 것으로 기대했다.

작년 삼성SDS는 3분기까지 그룹사와 대외 사업에서 성과를 바탕으로 그전 해의 부진에서 벗어나는 모습이었다. 하지만, 4분기 들어 주요 관계사의 부진 영향에 대외 사업의 부진까지 겹쳐 좋은 흐름을 이어가는데 실패했다.

CSP∙MSP 모두 성장세 꺾여, 물류도 비용 증가 전망

클라우드 사업은 전년보다 증가했지만, 3분기보다 5.9% 감소했다. CSP 사업은 2309억원 매출로 전년대비 23% 증가했지만 전분기보다 감소했다. CSP 매출 성장을 이끌었던 GPU 서비스 사용량이 줄면서 매출 감소로 이어졌다. MSP 매출은 2646억원으로 전년보다 4% 줄었고 전분기 대비 10% 감소했다. 제조와 서비스업종 대형 프로젝트의 종료 영향 때문이라고 회사측은 설명했다.

정영훈 삼성SDS 클라우드서비스사업부 상무는 “분기 매출 감소는 단기적 상황으로 보고 있으며, MSP는 올해에도 전년과 비슷한 수준의 매출 성장을 전망한다”고 말했다.

그는 “올해 국내외 경제의 불확실성에 따른 기업의 보수적인 IT 투자 움직임에도 국내 클라우드 시장은 전년보다 15% 이상 성장할 것으로 전망되고, 삼성SDS는 시장보다 높은 성장을 목표로 하고 있다”며 “CSP 사업은 업종별 특화서비스로 시장을 확대하고, MSP 사업은 다양한 AI 플랫폼 구축 사업에 적극 참여할 계획”이라고 밝혔다.

솔루션사업부의 SaaS 매출은 1042억원으로 전년보다 13% 늘었지만 전분기보다 1.7% 감소했다.

송해구 솔루션사업부 부사장은 글로벌 SaaS 사업에 대해 SCM, CRM, HCM, PLM 등에 걸쳐 사업을 확대하고, SCM의 경우 삼성전자 차세대 사업 덕에 매출이 크게 증가했다고 설명했다. 올해부터 워크데이 기반 관계사 차세대 인사시스템을 본격적으로 구축할 계획이라고 밝혔다.

관계사 차세대 ERP 전환 및 고도화 사업을 계속 수행중이고, 대외 구축사업이 전년동기보다 50% 성장했다고 강조했다. 스마트팩토리 사업의 경우 관계사 차세대 MES 구축 및 확산 사업을 지속할 것이라고 했다.

협업솔루션인 브리티웍스의 경우 해성그룹, 원익그룹 등 중견그룹 2개사를 신규 고객으로 확보했고, 생성형 AI 기능을 추가한 브리티 코파일럿의 경우 해성과 원익 외에 2개 고객사를 새로 확보했다고 밝혔다.

물류사업에서 첼로스퀘어 사업은 4분기동안 매출 3060억원을 기록했다. 해상 컨테이너 운임하락 영향으로 전분기 대비 4% 감소했지만, 전년동기 대비 27% 증가했다. 가입고객은 1만9000여개로 늘었다. 첼로스퀘어는 연간 20% 매출 성장을 기록했다. 올해 트럼프 행정부 출범에 따른 관세정책 변화, 홍해 항로 정상화 여부, 해상운송 운임 상승, 글로벌 물동량 감소 등으로 물류 사업에 어려움이 예상된다.

클라우드 MSP 수주 감소, GPU 서비스 매출 줄어

지난분기까지 관계사의 AI 지출 증가로 전반적인 IT 지출이 유지됐다고 설명했던 삼성SDS는 4분기에 마이너스 영향을 받았다. 공공시장까지 연말 얼어붙으며 신규 수익 창출에 어려움을 겪었다. 특히 계속 성장하던 CSP와 MSP 매출의 증가세가 주춤한 게 우려를 자아낸다.

삼성SDS는 올해 금융업종의 클라우드 시스템 전환, 금융권 망분리 규제 완화 등으로 금융권 클라우드 사업을 확대할 계획이라고 밝혔다. 공공의 경우도 소프트웨어 대가 체계 현실화, 대기업 참여 제한 완화 등 사업환경 개선에 따른 개선을 예상했다.

클라우드 매출의 중요한 축으로 성장한 GPUaaS의 경우 다소 복합적인 변화를 겪고 있다. 관계사 중심으로 GPU 서비스를 제공해왔는데, 관계사의 AI 워크로드가 학습에서 서비스 단계로 전환되고 있다고 회사측은 설명한다. 학습 단계에서 대량으로 소비됐던 GPU가 추론 단계로 넘어가면서 사용량이 줄었다는 의미다.

보통 엔비디아의 고성능 GPU의 경우 대형언어모델(LLM) 학습과 추론에서 거의 비슷한 소비를 유지하는데, 추론으로 가면서 사용량이 줄었다는 건 아직 제대로 서비스되지 못하고 있거나, 저비용 저사양 GPU를 주로 활용하는 AI 모델 위주였다는 뜻이 된다.

컨퍼런스콜에서 3~6개월 전만 해도 GPU 매출 기대치가 매우 높았는데 갑작스럽게 하락한 원인을 묻는 질문이 나왔다. 서원석 삼성SDS IR팀장은 “일부 고객의 러닝이나 트레이닝이 끝나면서 일시적으로 가동률이 떨어졌고, 올해는 작년대비 꽤 높은 수준의 성장을 예상한다”며 “상반기까지 가동률을 올리고 하반기부터 사업 진행상황에 따라 투자도 이어질 것”이라고 설명했다.

글. 바이라인네트워크

<김우용 기자>yong2@byline.network