SEC는 왜 솔라나를 증권이라고 봤을까

미 증권거래위원회(SEC)가 바이낸스코인, 솔라나, 폴리곤 등 유명 가상자산(코인)을 증권으로 판단해 파장이 커지고 있다. SEC가 ‘증권’으로 판단한 19개 코인뿐 아니라 대부분 알트코인(비트코인 이외의 가상자산) 가격이 급락하는 모습이다. 코인마켓캡에 따르면 12일 기준 솔라나, 폴리곤, 코스모스 등 상당수의 코인 가격이 각각 20~30%씩 하락했다.

이같은 현상의 배경은 SEC의 규제강화 움직임에 있다. SEC 지난 5일 미국 증권법 위반 혐의로 해외 가상자산 거래소 코인베이스와, 바이낸스, 자오 창펑 바이낸스 최고경영책임자(CEO)를 기소했다. 이 두 거래소가 거래량을 인위적으로 부풀리는 등의 기만 행위를 했으며, 투자자 보호를 위한 공개 의무를 회피했다는 주장이다. 특히 바이낸스 및 자오창펑 CEO에겐 13건의 혐의를 제기한 것으로 나타났다.

하지만 코인업계 입장에서 더 큰 문제는 SEC가 기소장에서 19개의 알트코인을 증권으로 분류했다는 점이다. 증권은 상품보다 훨씬 강력한 규제를 받게 된다. 코인이 상품으로 분류되면 규제 수준이 낮은 미국 상품선물거래위원회(CFTC) 관리의 대상이 되지만, 증권으로 분류되면 SEC가 관리하게 된다.

국내에서도 마찬가지다. 증권으로 판명된 코인들은 모두 기존 코인거래소에서 상장폐지되고 자본시장법에 의해 한국거래소로 이전해야 한다. 자본시장법은 소비자 보호 규제가 훨씬 강력하다.

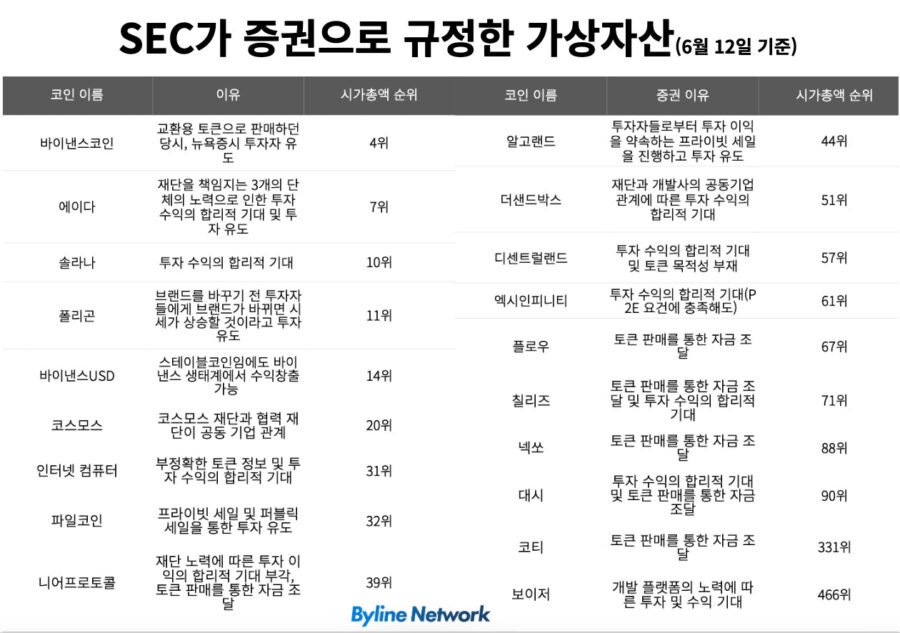

SEC가 증권이라고 판단한 코인은 ▲바이낸스코인(BNB) ▲바이낸스USD(BUSD) ▲코스모스(ATOM) ▲코티(COTI)와 ▲솔라나(SOL) ▲카르다노(ADA) ▲샌드박스(SAND) ▲엑시 인피니트(AXS), ▲칠리즈(CHZ) ▲보이저(VGX) ▲파일(FIL) ▲니어프로토콜(NEAR) ▲폴리곤(MATIC) ▲플로우(FLOW) ▲인터넷컴퓨터(ICP) ▲디센트럴랜드(MANA) ▲알고랜드(ALGO) ▲대시(DASH) ▲넥쏘(NEXO) 등이다. 이더리움은 증권성 기준에서 제외됐다.

바이낸스코인, 카르다노, 솔라나는 가상자산 시가총액 10위권 안에 있는 코인이다. 샌드박스, 엑시 인피니티, 칠리즈, 디센트럴랜드, 카르다노 등 메타버스나 대체불가토큰(NFT), P2E(Play to earn, 돈버는 게임) 기업의 가상자산도 증권으로 지목했다.

해외 가상자산 전문지 바인크립토 등의 외신은 “이러한 혐의는 심각한 규제 위반에 이르는 것뿐만 아니라 광범위한 영향을 미친다”며 “이는 중대한 변화의 기준이 될 것이며 시장에 가상자산의 증권성 기준에 대한 화두를 던졌다”고 말했다. 언급된 가상자산 발행사들은 모두 “증권성이 없다”며 반박에 나선 상황이다. SEC는 “이 두 거래소들이 미등록 거래 플랫폼을 통해 미국 투자자들에게 가상자산 증권을 사고 판매하도록 불법적으로 권유했다”고 설명했다.

SEC에 따르면 이 가상자산들은 ‘하위(HOWEY) 테스트’에 의거해 ‘증권’ 성격을 띤다. 하위테스트는 미국 정부가 투자 여부를 판단하기 위해 만든 기준이다. SEC에 따르면 가상자산의 투자계약성 분석기준은 하위 테스트에 입각해 ▲금전의 투자 ▲공동사업 ▲타인의 노력에 의존 ▲투자 수익의 합리적 기대라는 네 가지 요건으로 구성된다.

바인 크립토에 따르면 SEC는 증권으로 지목된 19개 코인 모두 공동 사업, 투자 수익의 합리적 기대 요건에 부합했다고 바라봤다. 뿐만 아니라 이들이 코인 판매를 통한 기업 자금을 확보했다는 점에서 증권성이 있다고 평가했다.

그들이 투자자와 거래소, 그 외의 협업 회사 등 각각의 이해 관계가 존재하는 ‘공동 기업’이고, 자사 코인 판매를 통해 기업 자금을 조달했다는 것이다. 공동 기업은 투자자의 재산이 투자 제안자나 판매자 혹은 제3자의 노력과 성공에 의존하는 구조를 띠는 기업을 말한다.

SEC가 발표한 19개의 코인이 증권성으로 규정된 구체적인 사안은 다음 표와 같다.

특히 SEC는 바이낸스의 코인인 BNB와 자사 스테이블코인 BUSD에 대해 강하게 지적했다. SEC에 따르면 BNB코인과 BUSD는 사업 처음부터 증권으로코인을 제공하고 판매했다. 특히 BNB의 경우 ▲다양한 연이율 수익을 제공했다 ▲트위터 게시글을 통해 수익률이 높다는 식의 홍보를 진행했고, 이에 따라 뉴욕 증시 투자자들을 유도했다는 등의 점에서 유가증권으로 봤다.

뿐만 아니라 지난 2019년부터 2022년 사이 최소 37명의 바이낸스 직원이 389만달러 상당의 BNB를 급여로 받았고, 원하는 금액에서 누구에게나 재판매할수 있게끔 했다. BUSD 또한 비슷한 관점에서 설립 이후부터 지금까지 코인을 증권으로 제공하고 판매했다.

SEC는 “바이낸스는 고객 자산을 빼돌리고 자사 스테이킹 프로그램을 수익 또는 수익을 위한 투자로 마케팅해왔다”며 “바이낸스 플랫폼이 출시된 이후 바이낸스는 투자 계약으로 제공되고 판매되는 가상자산을 거래했다”고 강조했다.

이에 대해 바이낸스를 포함한 증권으로 규정된 가상자산 재단들은 반박에 나섰다. 바이낸스 측은 “고객의 투자 자금을 편취하거나 이를 담보로 대출을 받는 등의 행위는 하지 않았다”며 “우리는 규제 당국과 수년간 소통해 왔지만 SEC는 고객 자산을 안전하게 하는 장치에 대해서 한 마디도 언급한 적이 없었다”고 비판했다.

솔라나 재단 또한 “자사 코인은 증권이 아니”라고 강조했다. 지난 11일 솔라나는 “재단 측은 SOL을 증권으로 묘사하는 것에 대해 동의하지 않는다”며 “현재 법률적 검토에 나선 상황”이라고 전했다.

다만, 업계에 따르면 SEC가 증권이라고 규정할 지라도 최종 판단은 사법부가 내린다는 점에서 당장은 문제가 없을 것으로 예상된다. 2년 이상 끌어온 SEC와 리플의 소송이 리플의 승소로 끝날 것이라는 기대가 시장에 전해지고 있다는 점에서 SEC 판단이 절대적인 것은 아닌 상황이다.

리플 소송은 지난 2020년 12월 SEC가 리플의 가상자산 ‘XRP’가 증권법을 위반했다며 리플을 고소하면서 시작됐다. 당시 SEC는 XRP를 증권으로 판단하고, 발행∙유통 과정에서 증권법상 규제를 따르지 않았다며 소를 제기했다. 그러나 리플은 관련 규정을 SEC가 제공하지 않았다며 반박에 나섰다.

그러나 추후 가상자산의 제도권 편입 과정에서 이 판단이 참고자료가 될 수 있다는 점에서 의의가 있다. 국내 또한 현재 미국 등의 가상자산 주요 국가에서 증권성 기준을 어떻게 두는지를 참고로 하고 있기 때문에 이번 SEC의 판단이 참고자료가 될 수 있는 상태다.

한편, SEC 발표 이후 하루 만에 전체 가상자산 시가총액이 약 57조원이 증발했고, 증권으로 지목된 솔라나, 에이다, 바이낸스코인, 폴리곤 등의 대부분 가상자산은 30% 가까이의 시세 낙폭을 보였다. 12일 오후 2시 21분 기준 코인마켓캡 기준 바이낸스코인은 전주 대비 21.51% 하락한 226달러를 기록 중이며, 솔라나는 전주 대비 29.47% 하락한 15.18달러를 기록하고 있다.

글.바이라인네트워크

<박지윤 기자> nuyijkrap@byline.network