수수료 수익, 이제는 한계…수익 급감한 가상자산 거래소

가상자산 시장을 강타한 ‘크립토 윈터’로 인해 국내 주요 가상자산 거래소 3사가 매출에 큰 타격을 입었다. 특히 가상자산 거래소의 실적 악화는 수수료 수익 외에 별다른 수익모델이 없다는 한계점이 고스란히 드러났다.

10일 전자공시시스템에 따르면, 코인원의 2022년 연간 매출액은 전년(1735억원) 대비 약 80% 감소한 349억원, 영업손실 210억원을 기록하며 적자 전환했다.

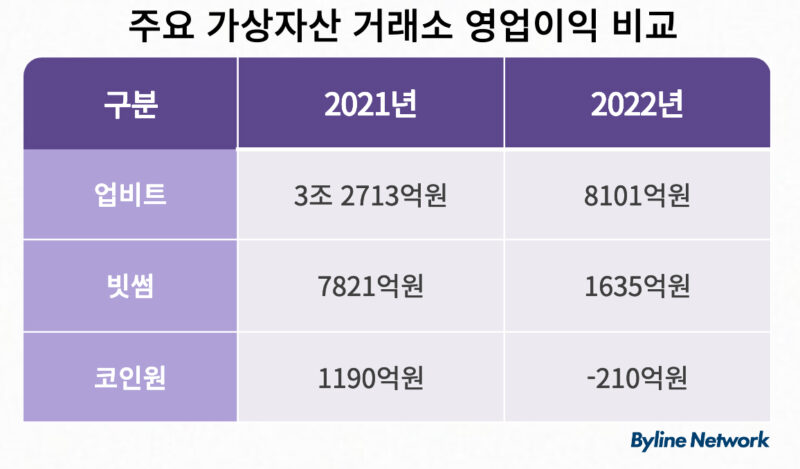

국내 가상자산 거래소 ‘업비트’를 운영하고 있는 두나무 또한 연결 기준 매출 1조 2492억원으로 전년(3조7045억원) 대비 66.2% 감소했다. 영업이익은 8101억원으로 2021년(3조2713억원)보다 75.2% 줄었고, 당기순이익도 2021년(2조2177억원)보다 94.1% 감소한 1308억원이다.

빗썸도 전년 대비(1조99억원) 매출 약 70% 감소한 3201억원을 기록했으며, 영업이익은 전년 대비(7821억원) 약 80% 감소한 1635억원을 기록했다.

이들의 수익 감소는 예상된 결과다. 테라∙루나 사태부터 FTX 파산까지 가상자산 시장을 흔드는 사건이 연이어 터지면서 전반적으로 투자 심리가 위축됐기 때문이다.

지난해 하반기 국내 가상자산의 시가 총액은 반년 만에 4조원이 증발했다. 지난달 19일 금융위원회가 발표한 2022년 하반기 가상자산사업자 실태조사결과에 따르면, 작년 하반기 국내 가상자산 시가총액은 19조원으로 같은해 상반기(23조원)보다 16% 감소했다. 일평균 거래금액 또한 5조 3000억원이었던 상반기와 달리 3조원으로 43% 줄었다.

두나무 관계자는 자사 실적 감소에 대해 “러시아·우크라이나 전쟁 등으로 인한 지속적인 글로벌 유동성 축소, 전반적인 자본시장 위축 등이 영향을 미쳤다”며 “특히 당기순이익 급감은 가상자산 시세 하락에 따른 가상자산 평가손실이 전기 대비 크게 증가한 것이 주요 원인”이라고 말했다.

거래소의 2022년 사업 보고서에 따르면 두나무, 빗썸, 코인원 모두 매출의 대부분을 수수료 수익에 의존하고 있었다. 특히 코인원의 경우 기타 매출 12만원을 제외하고 모두 수수료 수익이 매출로 집계됐다.

빗썸의 매출 또한 기타 매출 7996만원을 제외하고 모두 수수료 매출로 집계됐다. 두나무도 수익의 약 97%가 거래 플랫폼 수수료 매출로 이뤄졌다. 이 매출은 ‘업비트’를 제외한 증권플러스 등의 다른 서비스 수입도 포함했으나 미미한 수준으로, 사실상 업비트에서 발생한 수수료 수익으로 분석된다.

유진투자증권의 김세희 연구원은 ‘크립토 산업의 현재와 미래’ 리포트에서 “두나무 거래 플랫폼 중 각각의 매출 구성은 업비트가 98.84%, 증권플러스등 그외의 서비스가 1.16%”라고 분석한 바 있다.

수수료 외 수익 고민하는 거래소, 수익은 ‘아직’

이번 실적을 통해 가상자산 거래소의 수익구조 한계가 드러났다. 코인원을 제외한 두나무, 빗썸 등은 일찍이 수수료 수익 외 사업을 전개하고 있지만, 아직까지 두드러지는 결과는 없는 상황이다.

두나무는 현재 하이브엔터테인먼트와 함께 미국 LA에 설립한 대체불가토큰(NFT) 합작 법인 ‘레벨스’, 주식・비상장 주식 플랫폼 증권플러스・증권플러스 비상장, 메타버스 플랫폼 ‘세컨블록’, 블록체인 기술 자회사 람다256 등 사업 다각화를 위한 여러 서비스를 전개하고 있다.

특히 두나무가 밀고 있는 새로운 먹거리는 ‘NFT’로, 지난해 10월 첫 시작으로 디지털 콜렉터블 플랫폼 ‘모먼티카’를 출시했다. 모먼티카는 디지털 카드 형태로 기록하고, 수집・거래 할 수 있는 서비스로, 아티스트의 사진과 영상 등의 디지털 카드를 소장할 수 있다. 두나무에 따르면 최근 레벨스는 아이돌 ‘세븐틴’의 NFT를 판매하면서 신규 가입자가 전월 동기 대비 55% 증가하는 등의 성과를 거뒀다.

다만 성과는 아직 미미한 상황이다. 모바일인덱스에 따르면 앱스토어 기준으로 공개 직후인 지난해 10월 6위를 기록했던 ‘모먼티카’는 하루 뒤인 23일 40위까지 떨어졌고, 현재(4월 10일)는 200위권 밖으로 밀려난 모습이다.

빗썸 또한 지난해 3월 설립된 메타버스 자회사 ‘빗썸메타’와 웹3.0 가상자산 지갑 플랫폼 ‘빗썸 부리또 월렛’ 서비스를 전개하는 로똔다 등을 통해 거래소 외 사업을 전개하고 있다. 그러나 이들 모두 수익화에는 도달하지 못한 것으로 드러났다. 빗썸 관계자는 “크립토 윈터이기도 하지만 아직 사업 초기라 관련 사업이 완전히 진행되지 않은 상태”라며 “로똔다의 경우 올해 본격적으로 사업을 시행했고, 빗썸메타도 아직 사업 초기 단계라 실적이 미진한 것”이라고 설명했다.

가장 골치 아픈 건 ‘코인원’

크립토 윈터로 인해 가장 골치 아픈 건 국내 가상자산 거래소 3% 점유율을 가지고 있는 코인원이다. 실적이 발표된 거래소 중 적자를 기록한 거래소이기도 하고, 거래소 사업 외 별다른 사업을 전개하지 않고 있어 수익 구조적 한계가 드러났기 때문이다. 또 현재 ‘강남 납치∙살인’ 사건의 원인인 ‘퓨리에버’ 단독 상장 및 뒷돈 상장 등으로 논란의 중심에 있기도 하다.

코인원은 지난해부터 ▲카카오뱅크와 실명확인 입출금 서비스 제휴 계약 ▲위믹스 재상장 등 사업 강화에 힘을 써왔지만 별다른 효과를 못 본 것으로 분석된다. 지난해 11월 코인원은 원화 입출금 은행을 기존 NH농협은행에서 카카오뱅크로 전환한 바 있다.

그러나 아직까지 실질적인 매출 효과가 없다는 점에서 협업 효과는 크지 않은 상황이다. 코인원과 업비트의 거래량은 아직까지 큰 차이가 있다. 코인마켓캡에 따르면 코인원의 거래량은 800억원 대를 기록 중이며, 업비트는 약 3조9000억원이다.

뿐만 아니라 코인원이 지난 2월 ‘디지털자산 거래소 협의체(DAXA, 닥사)’에 결정에 의해 공동 상장폐지한 위믹스를 재상장한 것도 실적에 도움이 될 것이라는 예상에서 한 결정이지만, 예상이 빗나간 것으로 보인다. 코인원 관계자는 “위믹스의 재상장이 코인원의 실적 및 점유율 상승을 이끌지는 않았다”며 “상장 초기를 제외하곤 거래량이 급격하게 느는 등의 상황도 없었다”고 일축했다.

한편, 코인원은 지난 7일 “퓨리에버는 백서 및 프로젝트 팀에서 공개한 자료와 관련해 투자자들에게 잘못된 정보를 제공한 의혹이 확인됐다”며 퓨리에버 코인을 투자 유의종목으로 지정했다. 유의종목 기간은 이달 21일까지다.

글.바이라인네트워크

<박지윤 기자> nuyijkrap@byline.network