지방은행과 인터넷은행은 왜 한솥밥을 먹으려 하나

#저렴한 금리의 대출상품을 찾던 A씨. 토스뱅크 앱을 둘러보던 A씨는 마음에 드는 대출상품을 발견해 신청을 했다. 얼마 후 심사에 통과한 A씨는 토스뱅크에서 대출을 받았다. 흥미로운 점은 토스뱅크와 광주은행이 이 대출상품을 함께 만들었다는 점이다. 그러니까, A씨는 토스뱅크와 광주은행으로부터 공동대출을 받은 셈이다. 어떻게 이런 일이 가능한 것일까.

지방은행과 인터넷은행이 손을 잡는다. 두 은행이 함께 대출상품을 만들고, 함께 고객의 신용평가를 하고 대출을 실행한다. 한때 “인터넷은행이 지방은행의 규모를 뛰어넘었다”는 평가가 쏟아지며, 인터넷은행이 지방은행의 경쟁자로 올라선 것과는 상반되는 모습이다. 어제의 적이 하루아침에 동지가 된 것이다.

이들이 함께 하려는 이유는 명확하다. 서로의 부족한 점을 채워주고 시너지를 낼 수 있기 때문이다. 인터넷은행은 자본력이 탄탄한 지방은행과 함께 더 많은 고객들에게 대출을 내줄 수 있고, 영업채널이 한정적인 지방은행은 인터넷은행을 통해 고객과의 접점을 넓힐 수 있다.

이렇게 지방은행과 인터넷은행이 함께 대출상품을 만들어 고객에게 공급하는 것을 ‘공동대출 모델’이라고 한다. 금융위원회에서도 이들의 시너지에 주목하고 있다.

그렇다면, 공동대출 모델은 어떻게 만들어져서 공급이 되는 것일까.

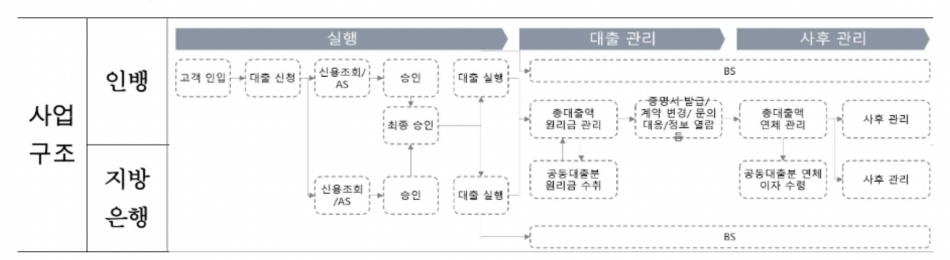

대략적인 과정은 이렇다. 고객이 인터넷은행 앱에서 대출을 신청하면, 인터넷은행과 지방은행이 각각 심사를 한다. 만약 두 은행 모두 승인하면, 고객에게 대출이 이뤄진다. 이때 대출금액, 이자율은 두 은행이 사전에 합의한 비율에 따른다.

고객이 공동대출을 신청하는 것부터 심사, 대출실행, 사후 관리 등 전 과정에서 인터넷은행과 지방은행 간 업무분장이 이뤄진다. 첫 단계인 고객모집은 인터넷은행이 맡는다. 점포가 없는 인터넷은행은 모바일 뱅킹 앱을 기반으로 고객군을 확장하고 있으며, 인지도 또한 지방은행 대비 높아 고객 모집에 수월하기 때문이다. 고객상담이나 소비자보호도 인터넷은행이 맡는다. 즉, 대고객 서비스는 고객과의 접점이 상대적으로 좋은 인터넷은행의 역할이다.

두 은행이 모두 투입되는 단계는 고객심사, 대출실행이다. 각 은행은 신용평가 모형을 기반으로 고객을 심사하고, 합의된 기준에 따라 이자율, 대출금액을 정한다. 이때의 각 비율은 두 인터넷은행이 정한다. 대출금액 비율은 각 은행이 합의 하에 정해 한 고객에게 동시에 공급이 이뤄진다.

금융위 관계자는 “(공동대출 모델의 이자율, 대출금액 비율 등은) 각 은행이 자율적으로 정한다고 보면 된다”며 “당국이 내리는 별도의 지침은 없다”고 전했다.

지방은행과 인터넷은행이 손잡으면 좋은 점

지방은행과 인터넷은행은 왜 공동대출을 만드는 것일까.

각 은행이 얻는 이점은 명확하다. 먼저, 지방은행은 인터넷은행의 영업채널을 활용해 고객을 모집할 수 있다. 지방은행은 특정 지역을 중심으로 점포가 운영되고 있다. 물론, 모바일 뱅킹 플랫폼이 있으나 시중은행이나 인터넷은행 만큼의 경쟁력이 있진 않다. 이 점 때문에 지방은행은 고객 모집에 어려움을 겪고 있다. 은행은 수익을 확대하기 위해 더 많은 고객을 모집해야 하는데, 특정 지방에 중점적으로 점포를 운영하고 있는 지방은행 특성상 고객 모집은 최대의 난관이자 숙제다.

반면 점포가 없는 인터넷은행은 기술력을 더한 모바일 뱅킹 플랫폼을 기반으로 영향력을 확대하고 있다. 지난해 11월 기준 토스의 월활성사용자수(MAU)는 약 1370만명, 카카오뱅크는 약 1320만명으로, 시중은행인 국민은행(1180만명), 신한은행(918만명)보다 훨씬 많다. 이런 점에서 지방은행은 인터넷은행의 고객을 우회적으로 흡수할 수 있다.

인터넷은행의 경우 지방은행의 자본력을 바탕으로 더 많은 고객에게 대출을 실행할 수 있는 이점이 있다. 인터넷은행은 지방은행보다 상대적으로 자본력이 약하다. 이때 말하는 자본력은 자기자본비율, 자본금 등이 대표적이다. 자기자본비율은 은행이 잠재적으로 떠안고 있는 위험가중 자산을 자기자금으로 흡수할 수 있는 능력을 말하며, 수치가 높을수록 긍정적이다.

인터넷은행의 자기자본비율을 살펴보면 카카오뱅크를 제외하곤 전체 은행의 평균 이하의 수준이다. 지난해 9월 기준, 카카오뱅크의 자기자본비율은 37.1%, 케이뱅크는 14.5%, 토스뱅크는 11.4%다. 같은 기간 지방은행의 경우 BIS가 가장 높은 세 곳은 부산은행(16.8%), 제주은행(16%), 경남은행·대구은행(15.8%)이다. 또, 지방은행의 평균 총자산은 같은 기간 246조2000억원으로, 인터넷은행(83조7000억원) 대비 규모가 크다.

즉, 인터넷은행은 지방은행의 자본력과 신뢰도를 활용해 신규 고객을 흡수하고 충성 고객을 만들 수 있다. 그동안 인터넷은행에 신뢰도가 낮았던 고객층이나 지방은행 고객을 포섭할 수 있다.

한 인터넷은행 관계자는 “지방은행 중에서도 업력이 오래되고 자본력이 상대적으로 좋은 곳들이 있다”며 “이런 지방은행과 협업을 하면 부족한 자본력을 메울 수 있다”고 전했다. 그는 이어 “업력이 긴 은행과의 협업은 인터넷은행에 불안감을 갖고 있는 고객에게 신뢰를 줄 수 있을 것”이라며 “이는 곧 금리 인하 등의 혜택으로 이어질 수 있다”고 덧붙였다.

고객 입장에서 달라지는 것

한 인터넷은행 관계자는 고객이 공동대출을 받을 경우 기존과의 차이점을 크게 체감하지 못할 것이라고 전했다. 대출 가입부터 실행, 대고객 서비스까지 모든 과정이 인터넷은행의 뱅킹 앱에서 이뤄지기 때문이다. 따라서 고객 입장에선 인터넷은행에서 대출을 받는 것처럼 느껴진다.

이 관계자는 “결국 고객경험 측면에서 인터넷은행 앱에서 대출을 받는 것과 같을 것”이라고 설명했다.

그렇다면 고객이 공동대출을 굳이 받아야 하는 이유가 있을까. 일각에선 지방은행과 인터넷은행이 내놓은 공동대출 모델에 대해 금리 경쟁력이 있을 것이라고 봤다. 공동대출 모델이 기존 대출상품보다 차별성을 가지기 위해선 결국 금리가 저렴해야 한다는 이야기다. 이밖에도 지방은행과 인터넷은행은 고객이 관심을 가질만한 상품 차별성을 확보할 것으로 전망된다.

아울러, 현재 공동대출 모델을 도입하기 위해 토스뱅크와 광주은행이 논의 중이다. 관련해 토스뱅크 관계자는 “이제 막 논의가 시작된 단계”라면서 “광주은행의 대출 공급 여력으로 안정적인 대출을 제공할 수 있기 때문에 금리 면에서 이점이 있을 것으로 기대한다”고 전했다.

글. 바이라인네트워크

<홍하나 기자>0626hhn@byline.network