금융사의 AI, 고객채널로 활용 저변 확대

챗GPT에 대한 관심이 뜨겁다. 이와 함께 인공지능(AI) 기술에 대한 관심 또한 알파고 쇼크 때 만큼이나 높아졌다. 이제는 AI를 활용하지 않는 분야를 찾는 것이 손에 꼽을 정도다. 금융권에서도 AI를 활발하게 활용하고 있다.

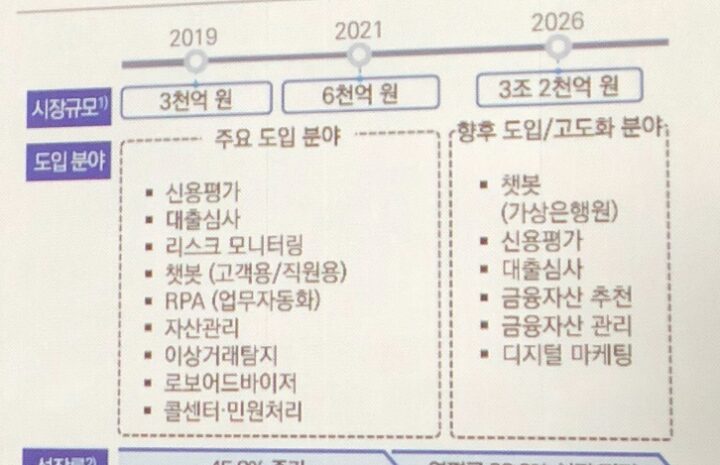

금융권의 AI 기술 활용은 은행의 시스템에서 대고객 채널로 확산되고 있다. 이와 동시에 금융권의 AI 시장도 점점 커지고 있다. 신용정보원에 따르면, 금융분야 AI 시장 규모는 2021년 6000억원에서 2026년 3조2000억원으로 성장할 것으로 전망된다.

지금까지 금융권에서 AI가 도입된 분야는 신용평가, 대출심사, 리스크 모니터링, 챗봇(고객용 직원용), 로봇프로세스자동화(RPA), 자산관리, 이상거래탐지, 로보어드바이저, 콜센터 민원처리 등이었다. 3년 뒤에는 가상은행원(챗봇), 신용평가, 대출심사, 금융자산 추천, 금융자산 관리, 디지털 마케팅으로 활용범위가 넓어질 전망이다.

현재 은행은 AI를 여신심사 평가, 이상거래탐지(FDS), 가상은행원 등에 적용 중이다. KB국민은행은 통신정보, 부동산, 생활정보 등 비금융 대안정보를 씬파일러 모델, 대안정보 모델, 조기경보 모델 등 소매 신용평가 모델에 적용했다. 이를 통해 저평가 받던 고객군을 대상으로 대출을 확대하고 새로운 우량 고객을 발굴하는 것을 목표로 한다.

신한은행은 AI 이상행동 탐지 자동화기기(ATM)을 개발했다. 연령대별 고객의 거래유형을 학습해 ATM에서의 전화 통화, 모자 착용 등 이상행동을 탐지한다. 만약 이상이 있을 경우 ATM 화면에 경고 메시지 팝업을 띄우고 추가 본인인증을 통해 거래를 차단한다. 이를 통해 보이스피싱 사고접수, 계좌 수가 각각 67%, 38% 줄었다.

하나은행은 가상은행원인 하나원큐 AI뱅커를 모바일, 온라인 채널 서비스에 도입했다. 현재까지는 금융시장 동향에 대해 설명하는 정도이지만 향후 비대면 상품 가입 가이드로 역할을 확대하는 것이 목표다.

보험업권에서도 AI 활용이 활발하다. AI를 통해 보험계약을 심사하거나 보험금 청구 심사를 한다.

먼저 KB손해보험은 자동차보험 AI 자동심사 시스템을 활용한다. 도로 통행량, 지형 등 외부 요인을 반영해 사고발생 확률을 산출한다. 기존에 흡수하기 어려웠던 고객도 대기시간 없이 계약 체결을 할 수 있다.

캐롯손해보험은 데이터(주행습관)를 기반으로 한 보험 상품을 판매하고 있다. 차량 센서를 통해 앞차 간격, 신호위반, 휴대전화 사용, 차로 이탈, 급가속 횟수, 급제동 등 데이터를 수집한다. 만약 운전자가 안전운전을 한 경우 보험료를 할인해 준다. 동시에 보험사도 주행자가 안전운전을 함으로써 손해율이 낮아지는 반사이익을 얻을 수 있다.

데이터와 AI를 활용해 보험사기도 가려낼 수 있다. DB손해보험의 경우 고객, 보험거래처, 의료기관, 사고이력, 정비업체, 보험금청구 등 관계 데이터를 학습해 협의자와 공모관계를 파악하고 보험사기를 잡아낸다.

증권사에서는 버추얼 애널리스트, 불완전판매 예방, 로보어드바이저에 AI를 적용한다. 한국투자증권은 버추얼 휴먼 애널리스트를 개발했다. 실제 애널리스트의 얼굴 이미지를 학습했다. 이 버추얼 휴먼 애널리스트는 한국투자증권의 홈페이지와 유튜브 등에서 리서치 보고서의 핵심을 요약해 설명해준다. 향후 교육, 홍보, 상품 설명 등 업무 범위를 확대할 계획이다.

유진투자증권은 AI금융상품 설명 시스템을 구축했다. 증권사는 투자성 상품을 판매할 때 위험사항 등 고지의무가 있는데, 유진투자증권은 금융상품과 관련해 텍스트 시스템을 입력하고 텍스트음성변환(TTS) 기술을 적용해 가상인간이 음성, 모션 설명을 할 수 있도록 한다. 약 30페이지 분량의 투자 설명서를 10분 짜리 영상으로 압축할 수 있는 이점이 있다.

다만, 금융업권 특성상 사고에 민감한 만큼 조직, 프로세스, 모형 검증 측면에서 거버넌스 체계를 만들 필요가 있다.

아직 AI에 대한 사고에 대한 책임, 윤리적 문제 등은 과제로 남아있다. 예를 들어, AI모델의 판단에 따라 발생한 사고는 누구의 책임인지, 잘못된 AI모델 결과에 기반한 의사결정을 승인할 위험이 있는지, AI 관련 사고 발생 시 대응 프로세스가 존재하는지, AI 모델이 도출한 결과값을 신뢰할 수 있는지, AI 판단 결과를 어떻게 고객이나 규제 당국에 이해시킬 수 있는지 등 AI 도입에 따른 과제가 상당하다.

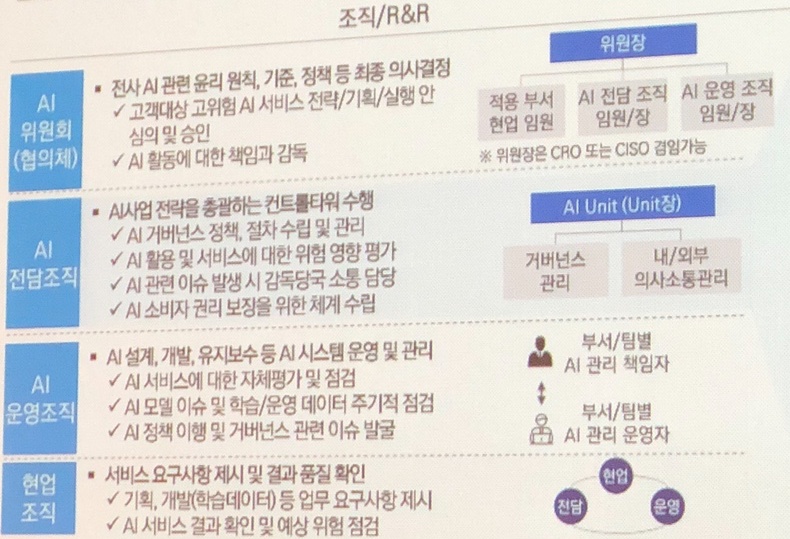

관련해 조재박 삼정KPMG 부대표는 지난 15일 열린 핀테크학회 행사에서 “AI의 생애주기를 관리하기 위해 AI 위원회, 전담조직 등 신규 조직을 고려해야 한다”며 “기업의 현실적인 상황을 고려해 점진적으로 확대할 수 있는 조직을 구성하는 것이 가능하다”고 제언했다.

예를 들어, 금융사는 AI 조직을 역할과 책임화(R&R)할 수 있다. 전사 AI 관련 윤리원칙, 기준, 정책 등 최종 의사결정을 할 수 있는 AI 위원회를 구성하거나, AI 거버넌스 정책, 절차 수립 및 관리, 위험 영향 평가, 감독당국 소통 담당 등을 맡는 전담조직을 구성할 수 있다.

AI를 설계하고 개발, 유지보수하는 등 AI의 시스템을 운영하고 관리하는 운영조직을 만들 수 있다. 이 조직은 AI 서비스에 대한 자체평가, 점검을 하거나 AI모델 이슈, 학습을 관리하고 운영 데이터를 주기적으로 점검할 수 있다. 또 협업조직을 통해 서비스 요구사항을 제시하고 결과의 품질을 확인하는 업무를 맡길 수 있다.

조재박 부대표는 “초기에 이런 부분을 잘 정리하는 것이 중요하다”며 “금융 산업의 발전을 위해 AI 거버넌스 체계를 잘 준비하면 도입 초기 (AI 기술이) 더 힘을 받고 활성화될 수 있을 것”이라고 밝혔다.

글. 바이라인네트워크

<홍하나 기자>0626hhn@byline.network