흔들리는 중앙화 거래소, 떠오르는 탈중앙화 거래소

끊이지 않은 가상자산 거래소들의 잡음에 정신없는 요즘, 탈중앙화 가상자산 거래소가 그 대안으로 떠오르고 있다. 탈중앙화 거래소는 기존 중앙화된 가상자산 거래소와 달리 고객과 고객을 잇는 P2P(Peer to Peer) 방식으로 운영되는 거래소를 말한다. 중앙집중된 구조에서 벗어나 소규모 사용자 단위로 누군가의 통제가 없이 자율적으로 결정∙운영하는 형태로, 기존 거래소의 문제로 거론되는 해킹, 입출금 제한, 낮은 투명성 등에서 자유롭다는 게 장점이다.

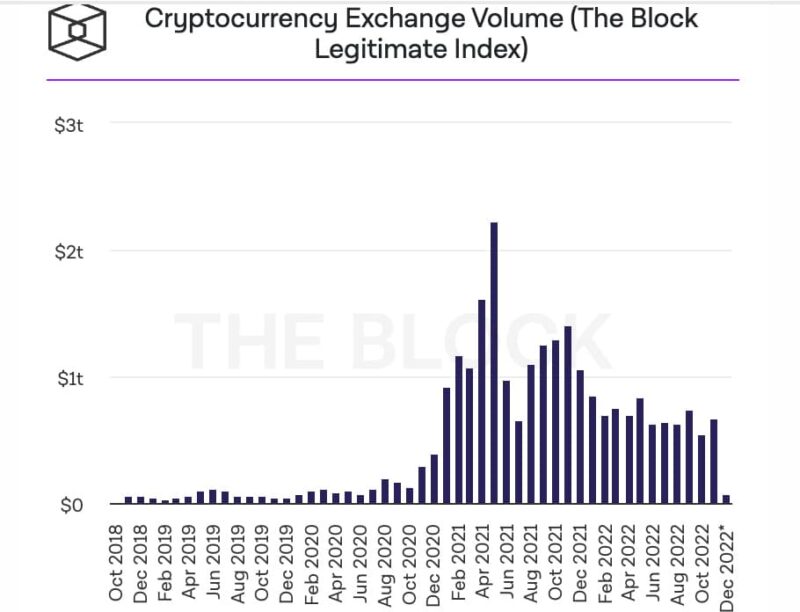

블룸버그, 더블록 등의 외신에 따르면 글로벌 가상자산 거래소 FTX 파산 이후 탈중앙 거래소의 거래량이 크게 증가했다. 더블록은 “지난 11월 탈중앙화 거래소 거래량이 전월 대비 93% 증가한 반면 중앙화 거래소의 거래량은 전월 대비 24% 성장에 그쳤다”며 “앞으로 이런 흐름이 계속 될 가능성이 높다”고 말했다. 투자자들이 중앙화된 거래소에 대한 신뢰를 잃고 자기관리(셀프 커스터디)가 가능한 탈중앙화 거래소로 이동하고 있다는 것이다.

이는 국내에서도 흐름을 이어간다. KB경영연구소가 금융자산을 보유한 한국 부자 400명을 대상으로 실시한 설문조사에 의하면 전체의 39.9%가 가상자산을 투자하지 않는 이유로 ‘거래소를 신뢰할 수 없어서’라고 밝혔다. 36.1%는 ‘가격 변동성이 너무 높아서’ 투자 의향이 없다고 밝혔다.

중앙화 거래소는 제3자(거래소)를 통해 가상자산을 거래하는 시스템을 말한다. 기존 대부분의 가상자산 거래는 중앙화 거래소에서 이뤄지고 있다. 코인베이스, 바이낸스등의 글로벌 가상자산 거래소나 업비트, 빗썸 등의 국내 거래소 등이 모두 대표적인 중앙화 거래소다.

권혁준∙인민수∙김협 교수의 논문에 따르면 중앙화 가상자산 거래소는 해킹의 위험이 크다는 한계가 있다. 중앙화 거래소에서 거래되는 가상자산 대부분은 개인 지갑이 아닌 소수의 거래소 지갑에 보관되는데, 거래소 지갑이 해킹되면 해당 지갑에 보관돼있는 투자자들의 가상자산을 모두 잃을 가능성이 높다. 거래소 지갑 내 투명성이 확보돼 있지 않아 실제로 가상자산이 얼마나 이동했는지 알 수 없기도 하다. 상장을 하기 위한 비용이 거대해 지급 능력이 부족한 코인 프로젝트들이 어려움을 겪는 것도 문제로 지적된다.

세계 3위 글로벌 가상자산 중앙 거래소인 FTX는 어마어마한 회사 부채, 고객 자금을 무단으로 사용하는 등 내부 회계 체계가 관리되지 못해 파산으로 이어지기도 했다. 이로 인해 FTX에 상장된 코인 프로젝트와 관련 기업들이 자금난∙파산되는 등의 어려움을 겪었다. 논문은 “가상자산 시장은 탈중앙화를 목표로 시작됐지만, 현재는 중앙화된 거래소에 의해 영향을 받고 있다”고 비판했다.

그러나 탈중앙화 거래소는 중개자 없이 거래가 이뤄지기에 상대적으로 중앙화 거래소에서 비롯되는 리스크로부터 자유롭다.

기존 중앙화 거래소에서는 코인을 사고 파는 매수∙매도 물량에 따라 가격이 결정되는데, 탈중앙화 거래소는 ‘자동화 마켓 메이커(AMM)’라는 알고리즘 기술을 통해 코인의 가격이 정해지기에 시장 내∙외부 환경에 의해 가격이 변동될 가능성이 적다. AMM은 지정된 수학적 공식에 맞게 코인의 가격을 자동적으로 산출하는 알고리즘을 말한다.

규정된 상장∙상장폐지 기준도 없기에 중앙화 거래소에 상장되지 않은 가상자산을 거래할 수도 있다.

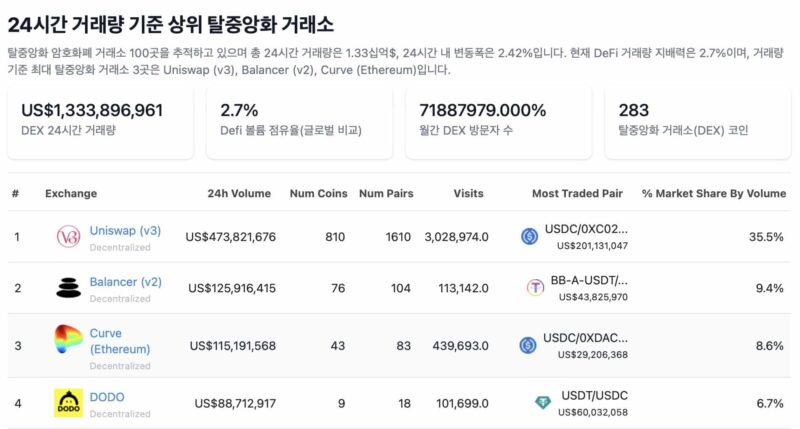

6일 코인게코에 따르면 24시간 거래량 기준 상위 탈중앙화 거래소는 4억8682만달러(한화 약 6500억원)의 거래량을 기록하는 ‘유니스왑(V3)’이다. 유니스왑은 이더리움 기반 탈중앙화 거래소로, 이더리움 네트워크에서 표준이 되는 ERC 20 토큰의 교환을 원활하게 하기 설계됐다. 같은 이더리움 기반 탈중앙화 거래소인 ‘밸런서’는 1억2498만달러(한화 약 1700억원) 유니스왑의 뒤를 이었다.

국내에서는 클레이튼 기반의 ‘클레이 스왑’이 대표적인 탈중앙화 거래소로 거론된다. 클레이 스왑에서는 투자자들이 유동성 제공, 스테이킹서비스를 이용할 수 있으며 카카오의 자회사라는 점에서 다양한 블록체인 프로젝트들이 존재해 수요가 높다.

물론 탈중앙화 거래소 또한 한계점이 존재한다. 권혁준∙인민수∙김협 교수의 논문에 따르면 탈중앙화 거래소는 AMM에 의해 가격 책정이 이뤄지기에 백서, 유통량계획서 등의 코인 프로젝트에 대한 사전 정보를 찾기 어렵다. 거래 속도도 느려 단기매매 차익거래가 불가능한 환경이기도 하다. 수수료가 높아 접근성이 낮다는 점도 한계로 지적된다.

논문은 “대부분의 가상자산 투자자들은 단시간 내 거래를 진행해 시세 차익을 내는 단타 투자를 선호하는데 탈중앙화 거래소의 느린 거래 속도는 이런 투자자들의 요구를 충족시켜 주지 못한다”고 설명했다.

다만, 탈중앙화라는 블록체인의 이념을 충족시킬 수 있다는 점에서 논문은 성장 가능성이 높다고 전했다. 대부분의 블록체인 프로젝트들이 ‘탈중앙화’를 이루지 못하고 있기에 오히려 가치가 높다는 설명이다.

한 블록체인 전문가는 “건강한 블록체인 크립토 이코노미를 구현하기 위해서는 외부 환경에 의해 통제되는 상황이 없어야 가능하다”며 “앞으로 가상자산 거래소가 살아남으려면 완전히 구조 자체를 탈중앙화하거나 혹은 금융 규제 내 완전히 들어가는 것 뿐일 것”이라고 말했다.

글.바이라인네트워크

<박지윤 기자> nuyijkrap@bylne.network