개인사업자 대출, 카카오뱅크-토스뱅크 차이점은?

인터넷전문은행 토스뱅크에 이어 카카오뱅크가 개인사업자 대출을 선보인다. 두 인터넷은행 모두 개인사업자에 특화된 데이터를 바탕으로 신용평가를 한다. 향후 두 인터넷은행이 고객 확보와 함께 리스크·건전성을 얼마나 관리할 수 있을지 주목된다.

27일 카카오뱅크는 다음달 1일 개인사업자신용대출 상품을 선보인다고 밝혔다. 이로써 먼저 상품을 내놓은 토스뱅크와 개인사업자신용대출 영역에서 경쟁을 벌일 것으로 전망된다.

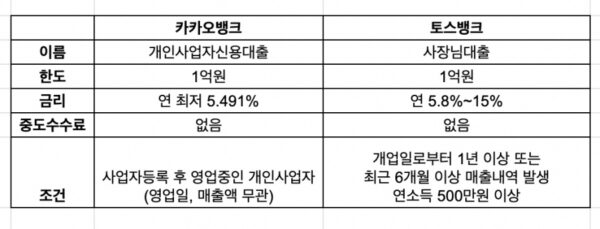

카카오뱅크의 개인사업자신용대출과 토스뱅크의 사장님대출의 한도는 1억원으로, 중도상환수수료가 없다는 점에서 같다. 두 곳 모두 별도 앱을 설치하지 않고 카카오뱅크와 토스 앱에서 비대면으로 신청할 수 있다.

대출실행 조건은 약간의 차이가 있다. 카카오뱅크는 사업자 등록 후 영업 중인 개입사업자라면 모두 가능하다. 영업일, 매출액 등의 조건이 없다는 것이 은행 측의 설명이다.

반면, 토스뱅크는 개업일로부터 1년 이상 또는 최근 6개월 이상 매출내역이 발생한 개인사업자가 해당된다. 또 연소득 500만원 이상이어야 한다.

금리는 최저 기준으로 카카오뱅크가 조금 더 낮다. 카카오뱅크의 연 최저 금리는 5.419%, 토스뱅크는 연 5.8%다.

그렇다면 두 인터넷은행은 대출금리를 어떻게 산정할까. 카카오뱅크와 토스뱅크 모두 자체 신용평가모델을 활용한다. 개인 신용데이터와 개인사업자 데이터를 활용해 금리를 산출한다.

카카오뱅크는 개인사업자 신용평가를 위해 업종별 특화 모형 구조를 설계했다. 그동안 개인사업장 운영 데이터는 신용 평가에 활용되지 못했다. 신뢰할만한 사업장 데이터가 부족했을 뿐만 아니라, 업종마다 데이터 확보 수준이 달라 포괄적인 적용이 어려웠기 때문이다.

예를 들어, 식당을 운영하는 A씨의 사업장을 평가하는데 카드사 정보인 단골고객 비중을 활용하는 것이 적합하지만, 부동산임대업자인 B씨의 경우 해당 정보를 사용하기에 적절하지 않다.

이에 카카오뱅크는 6개 기관, 4300여개 변수, 527만건의 가명결합 데이터를 활용해 개인사업자 대안신용평가모형을 개발했다. 업력, 매출규모 등 사업장의 영업성 평가뿐만 아니라 중소기업 중앙회의 납부정보, 금융결제원 이체 정보, 신한카드, 캐시노트 등 다양한 데이터를 활용한다.

즉, 업종별로 적합한 데이터를 신용평가 시 활용한다는 이야기다. 예를 들어, 요식업의 경우 배달앱 월평균 이용건수, 단골고객 비중항목 등을 신용평가 시 활용한다.

토스뱅크는 간편결제 토스의 결제내역과 통신비 내역 등 비금융 데이터, 저축은행, 캐피탈 등 제2금융권 등의 데이터를 활용해 신용평가 모형을 고도화했다. 6개 기관, 4300여 개의 변수, 527만 건 이상의 가명결합 데이터를 활용한다.

한편, 두 인터넷은행 모두 개인사업자대출 영역에 뛰어든 가운데 카카오뱅크가 초기 사업장을 얼마나 확보할지 주목된다. 카카오뱅크는 대출 실행 시 영업일 제한이 없어 토스뱅크 대비 초기 사업장을 고객으로 수용할 수 있다. 따라서 향후 대출 실행 규모와 리스크·건전성 관리 부문에서 토스뱅크와 격차가 벌어질 수 있다.

관련해 카카오뱅크는 영업을 시작한지 얼마 안 된 경우 사업장 데이터와 개인신용정보 데이터를 활용할 계획이라고 밝혔다. 김진호 카카오뱅크 신용리스크모델링팀 매니저는 “1~2개월 영업한 경우 매출 금액이 잡히지 않기 때문에 감점이 되지 않도록 (신용평가모델이) 되어 있다”며 “초기 상업장은 정보가 부족하기 대문에 사업장 정보 외에 개인신용정보, 은행 내부 정보 등 관련 정보 등을 활용해 평가를 하고 있다”고 설명했다.

글. 바이라인네트워크

<홍하나 기자>0626hhn@byline.network

토스뱅크도 ‘6개 기관, 4300여 개의 변수, 527만 건 이상의 가명결합 데이터를 활용한다.’ 같은 데이터를 사용하는 것인가요? 숫자가 너무 똑같아서 살짝 의심스러워 문의 남깁니다.