‘토스’표 신용평가사, 개인·개인사업자CB로 가닥

토스(비바리퍼블리카)가 신용평가사 설립을 추진하고 있는 가운데, 신용평가업 중에서도 개인·개인사업자 신용조회업(CB) 쪽으로 가닥을 잡은 것으로 전해진다. 토스의 신용평가사 준비법인은 개인·개인사업자 신용평가시스템 개발·운영 담당자를 채용하고 있다.

토스표 신용평가사는 인적, 물적 요건을 마무리한 후 예비허가를 신청할 계획이다. 이르면 내년 상반기 안으로 본허가를 획득할 것으로 예상된다. 이렇게 되면 계열사인 토스뱅크와 신용평가 부문에서 시너지를 낼 것으로 보인다.

15일 토스에 따르면, 회사의 신용평가사 준비법인인 토스신용데이터는 사업인가를 위한 인적, 물적 요건을 준비하고 있다. 토스신용데이터는 각종 시스템 구축, 사업에 필요한 직군의 인력을 채용 중이다. 관련 직군으로 사업개발, 신용평가시스템 구축, 데이터 분석, 보안 담당자 등을 뽑고 있다.

토스신용데이터는 개인, 개인사업자 부문의 CSS 모델러(Modeler)를 채용 중이다. CSS 모델러는 신용평가모형을 개발하고 운영한다. 신용평가사업, 프로덕트 운영에 활용되는 모형을 고도화하는 역할을 한다.

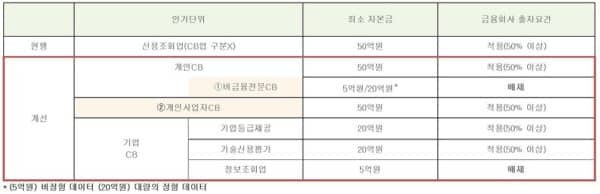

일각에선 그동안 토스가 어떤 신용평가업을 획득할 것인지 주목했다. 앞서 지난 2019년 11월, 신용정보의 이용 및 보호에 관한 법률(신용정보법) 개정안이 통과되면서 기존 CB가 개인CB, 개인사업자CB, 기업CB로 세분화됐다. 이 중 토스신용데이터는 개인CB, 개인사업자CB를 취득할 가능성이 높다.

관련해 토스측은 “개인, 개인사업자 쪽을 보고 있다”며 “다만, 아직 확정된 것은 없다”고 말했다. 이어 “인적, 물적 요건에 맞춰 준비해 예비인가를 신청할 계획”이라고 밝혔다.

현재 토스의 사업모델을 보면 토스신용데이터가 개인CB, 개인사업자CB에 집중할 것으로 보인다. 인터넷전문은행 토스뱅크는 중저신용자를 중심으로 대출상품을 공급하고 있다. 지난달 기준 토스뱅크의 전체 가계대출 가운데 중저신용자 비중은 약 39%로 나타났다. 중저신용자의 신용평가는 1금융권 이력 외에도 더 많은 데이터를 필요로 한다. 또 토스뱅크는 지난 2월 개인사업자 전용 비대면 대출을 출시했다.

토스신용데이터가 본허가를 받으면 계열사 토스뱅크와 시너지를 낼 것으로 보인다. 토스뱅크의 대출심사에 토스신용데이터의 신용평가모형, 데이터를 활용할 수 있다. 현재 토스뱅크는 나이스신용평가, KCB, 자체 신용평가시스템을 활용하고 있다. 여기에 토스신용데이터의 모형을 활용하면 더 정교한 신용평가가 가능해진다.

이런 시너지를 노리고 인터넷전문은행 카카오뱅크도 신용평가업에 뛰어들었다. 카카오뱅크는 한국평가정보(구 데이터기반중금리혁신준비법인)의 2대주주다. 한국평가정보는 지난 7월 금융위원회로부터 개인사업자 CB 본허가를 획득했다. 사업장의 매출정보 등을 활용해 개인사업자의 신용도를 평가한다.

카카오뱅크는 한국평가정보에 개인사업자 대출심사 관련 프로젝트를 맡겼다. 대출에 쓰일 신용평가모형과 데이터를 제공 받고 있다.

한국평가정보의 경우 카카오뱅크를 포함해 경영관리 서비스 캐시노트를 운영하는 한국신용데이터, SGI서울보증, 현대캐피탈, 웰컴저축은행 등 IT서비스 기업, 2·3금융권 등 다양한 업권의 데이터를 아울러 폭넓은 신용평가를 할 수 있다는 장점이 있다.

이런 측면에서 토스신용데이터와 토스뱅크도 시너지를 낼 것으로 전망된다.

한편, 업계에서는 토스신용데이터가 빠르면 올해 예비인가를 신청할 것으로 보고 있다. 이르면 내년 초나 중반께 본허가를 획득할 것으로 예상된다.

글. 바이라인네트워크

<홍하나 기자>0626hhn@byline.network