분기 최대실적 낸 카카오뱅크, 고신용자 대출 검토

인터넷전문은행 카카오뱅크가 출범 이후 분기 최대실적을 기록했다. 전 분야가 골고루 성장했다. 그 중에서도 은행의 기본 수익모델인 이자수익과 타 금융사와의 제휴를 통해 발생하는 플랫폼수익이 전년 대비 높은 성장률을 보이며 분기 최대실적을 견인했다. 중저신용자 대출 증가로 성장했는데, 고신용자 대출 재개도 검토에 들어갔다.

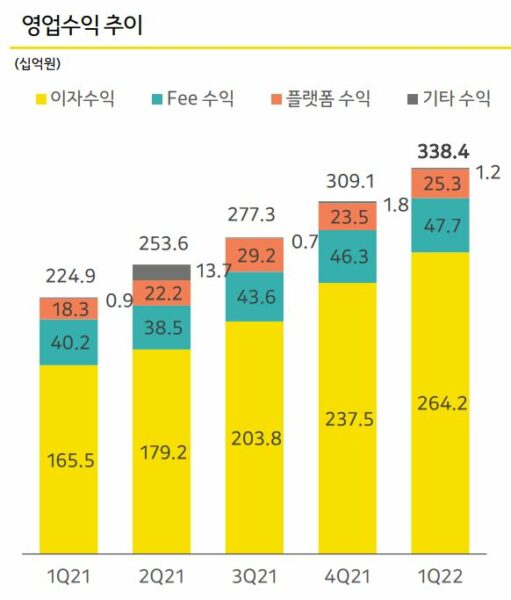

카카오뱅크는 3일 컨퍼런스콜을 통해 올 1분기 실적을 발표했다. 은행의 1분기 매출액은 전년 동기 대비 약 50% 증가한 약 3384억원, 영업이익은 64% 증가한 884억원을 기록했다. 출범 이후 분기 기준 최대 영업이익이라는 점에서 의미가 있다. 같은 기간 당기순이익은 43% 증가한 668억원이다.

카카오뱅크가 분기 최대 영업이익을 기록할 수 있었던 것은 이자수익과 플랫폼 수익이 골고루 성장했기 때문이다. 특히 이자수익은 약 2642억원으로 전년 동기 대비 60% 성장했다.

이자수익은 여신이자, 투자금융 자산이자에서 발생하는데, 전체 매출 비중에서 78%를 차지한다. 이어 체크카드·펌뱅킹·오픈뱅킹·외환송금 등 ‘프리(Free)수익’이 14%, ‘플랫폼수익’이 8%로 뒤를 이었다.

은행의 핵심지표인 수신잔액은 전년 동기 대비 30% 증가한 33조414억원, 여신잔액은 20% 증가한 25조9651억원을 기록했다. 금융당국의 규제로 고신용대출이 감소했음에도 불구하고, 중저신용·전월세보증금 대출이 증가하면서 성장세가 지속됐다는 것이 은행 측의 설명이다.

중저신용자 대상 대출잔액은 2조6912억원으로, 직전 분기 대비 2269억원 늘었다. 카카오뱅크는 지난해 말부터 중저신용자 대출 비중을 대폭 늘려, 올해는 100%의 비중을 유지하고 있다.

다만, 카카오뱅크는 고신용자 대출 재개를 검토하고 있다고 전했다. 윤호영 대표는 컨퍼런스 콜을 통해 “최근 중신용대출 비중 수준과 주택담보대출 비중 확대를 목표로 하는 포트폴리오 전략 등 대내외 변화를 고려하면서 판매 재개를 검토 중”이라고 말했다.

증권계좌, 제휴 신용카드, 연계 대출, 광고, 미니 등의 서비스를 통해 발생하는 ‘플랫폼수익’의 성장도 눈에 띈다. 지난 1월 대형 기업공개(IPO) 관련 증권계좌 개설이 증가하면서 카카오뱅크의 플랫폼 수익은 전년 동기 대비 38% 늘어난 477억원을 기록했다.

또 1분기에만 70만좌의 신규계좌가 개설됐다. 1분기 연계대출 잔액은 4520억원으로, 누적 취급액은 4조6000억원에 달한다. 같은 기간 제휴 신용카드는 5만장 발급됐다.

‘수수료수익’은 전년 동기 대비 19% 증가한 477억원을 나타냈다. 체크카드 결제 규모와 해외송금 건수가 각각 14%, 26% 증가한 것이 영향을 미쳤다.

상반기 중으로 카카오뱅크는 주택담보대출(주담대) 가능 지역을 지금보다 확장할 계획이다. 하반기에는 개인사업자대출, 수신상품 출시를 계획하고 있으며 글로벌 진출을 고려하고 있다.

개인사업자대출의 경우 직관적인 자금 관리와 운영이 가능하도록 사용자인터페이스(UI)를 준비 중이다. 지점 방문이 어려운 점을 고려해 100% 비대면 서비스를 제공할 예정이다.

윤호영 카카오뱅크 대표는 “여신포트폴리오 재편을 가장 중요한 과제로 보고 있다”며 “자산 건전성을 감안해 주담대, 전·월세 보증금 등 담보대출의 비중을 크게 늘리고 신용대출의 비중을 낮춰가는 것이 올해 목표”라고 밝혔다.

그는 이어 “올해는 제휴사 확대뿐만 아니라 올해는 기존 상품의 고객 트래픽과 인게이지먼트를 높일 수 있는 요소를 추가하는 개발을 진행 중”이라며 “내년부터 펀드 등 신규 상품 출시를 본격화해 금융 플랫폼으로서 견고히 할 것”이라고 말했다.

글. 바이라인네트워크

<홍하나 기자>0626hhn@byline.network