핀테크 기업들 지난해 얼마나 성장했나

작년 한 해 동안 국내 대표 핀테크 기업들은 얼마나 컸을까. 네이버파이낸셜과 카카오페이, 비바리퍼블리카(토스)는 지난해 모두 100%를 훌쩍 넘는 성장률을 보였다. 눈여겨 볼 점은 세 곳 모두 B2B 부문이 성장을 견인한 것으로 나타났다. B2C 부문은 아직까지 서비스 확장을 위한 투자가 이뤄지는 단계이며, 사업구조상 많은 매출이 발생하지 않는 것으로 나타났다.

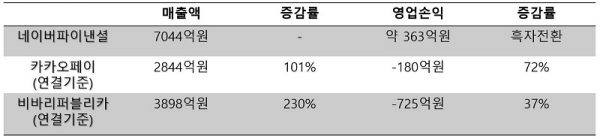

먼저, 세 회사 중 가장 큰 폭의 성장률을 보인 곳은 네이버파이낸셜이다. 네이버파이낸셜의 지난해 매출액은 약 7044억원을 보였다. 영업이익은 흑자 전환해 약 363억원을 기록했다. 연간 단위의 흑자전환이라는 점에서 의미가 있다.

네이버파이낸셜은 2019년 11월 네이버의 페이서비스 사업부문이 분할되어 설립됐다. 전자지급결제대행업(PG), 선불전자지급수단 발행 및 관리업, 결제대금예치업 등을 영위하고 있다.

네이버파이낸셜이 서비스하는 네이버페이의 수익모델은 크게 B2C와 B2B로 나뉜다. B2C는 사용자가 네이버페이로 결제할 경우 발생하는 수수료다. 이때 발생하는 PG 수수료의 대부분은 카드사의 몫이기 때문에 큰 수익이 발생하진 않는다.

네이버페이의 주요 비즈니스 모델은 가맹점에게 제공하는 툴(Tool)이다. PG를 포함한 주문관리, 배송관리, 고객관리, 고객센터, 포인트 적립 등을 관리할 수 있도록 하는 툴이다. 여기에 고객들의 결제, 거래 데이터 제공이 함께 이뤄진다. 네이버의 스마트 스토어뿐만 아니라, 외부 가맹점들도 이용 가능하다.

네이버파이낸셜 관계자는 “사용자 결제부터 판매자 중심의 주문, 배송관리, 판매자 관리 툴로 이어지는 흐름을 연결해 부가가치가 발생했다”고 전했다.

지난해 네이버쇼핑이 성장하면서, 자연스럽게 네이버페이 결제 거래액도 늘어났다. 네이버와 네이버파이낸셜이 쇼핑과 결제, 가맹점 관리로 이어지는 흐름을 비즈니스 측면에서 설계한 것이 영향을 미쳤다는 설명이다.

카카오페이의 지난해 연결기준 매출액은 전년 동기 대비 101% 증가한 약 2844억원을 기록했다. 같은 기간 영업손실은 72% 감소한 약 180억원을 보였다.

카카오페이 측은 “투자, 보험 대출 등의 금융 서비스가 확장되면서 매출이 늘어난 것이 영향을 미쳤다”고 밝혔다.

카카오페이는 선불전자지급수단 발행, 전자지급결제대행 등의 사업을 영위하고 있다. 카카오페이의 주요 수익모델은 투자, 보험, 대출 등 B2B 사업으로부터 발생하는 수수료다. 사용자를 대상으로 한 카카오페이의 결제 서비스는 수수료 구조상 매출에 큰 영향을 미치지 않는다. 결제 건당 발생하는 수수료 가운데 약 80%는 카드사의 몫이고 나머지 20%를 카카오페이와 부가통신사업자(VAN) 등이 나눠 갖는 구조다.

카카오페이는 법인보험대리점(GA) 인바이유, 카카오페이증권을 자회사로 두고 있다. 인바이유는 지난해 매출액 약 24억5000만원, 영업손실 약 28억원을 기록했다.

카카오페이증권은 지난해 2월 카카오페이가 바로투자증권을 인수해 자회사로 편입하면서 설립됐다.카카오페이증권의 매출액은 전년 동기 대비 17% 증가한 약 585억원을 보였다. 또 지난해 적자전환을 하면서 영업손실 약 77억원을 보였다.

카카오페이증권의 수익모델은 크게 기업금융사업과 개인금융사업으로 나뉜다. 기업금융사업은 부동산 특화 금융을 중심으로, 지난해 매출액 약 511억원을 기록했다. 지난해 2월 선보인 개인금융사업은 약 74억원의 매출액을 보였다.

카카오페이증권은 신사업 투자에 열을 올리고 있다. 지난해 개인금융사업인 펀드를 추가하며 각종 이벤트 등을 진행하며 비용이 투입됐다. 또 연내 선보일 모바일트레이딩시스템(MTS) 구축을 위한 투자가 적자전환에 영향을 미쳤다.

카카오페이 관계자는 “바로투자증권을 인수할 때만해도 기업금융사업만 영위했다”며 “지난해 카카오페이증권으로 새롭게 출범하면서 개인금융사업을 추가하고, 투자가 많이 이뤄지는 단계”라고 설명했다.

토스를 서비스하는 비바리퍼블리카도 매출액은 늘어나고, 영업손실은 줄었다. 토스의 지난해 매출액은 전년 동기 대비 230% 증가한 약 3898억원을 보였다. 같은기간 영업손실은 37% 개선된 725억원을 보였다.

토스 매출액의 83%는 은행(대출), 카드, 보험 등 제휴 금융사로부터 직접 수취하는 B2B 모델에서 나온다. 토스가 금융상품을 중개해주고, 사용자들이 가입할 경우 해당 금융사로부터 수수료를 받는다.

반면 플랫폼 비즈니스는 지난해에 이어 올해도 영업손실을 기록했다. 영업손실액은 약 224억원이다. 간편 송금 수수료, 유료 구독 서비스, 광고 플랫폼 수수료 등이 해당된다.

다만, 토스 측은 올해 실적에 대한 기대감을 드러냈다. 올해 출범하는 토스뱅크를 포함해 토스증권, 토스페이먼츠 등 자회사 실적이 반영되어 매출액 1조원을 달성할 수 있을 것이란 전망을 제시했다.

이승건 토스 대표는 “올해는 본격 성장이 예상되는 계열사들의 실적이 반영되면서 연결기준 매출 1조원 돌파를 기대하고 있다”고 말했다.

한편, 핀테크 기업들의 성장세는 앞으로 꾸준히 이어질 것이라는 전망이 나온다. 핀테크 업계 관계자는 “간편결제의 확산 등 비대면 결제 서비스 이용의 급속한 확산에 따라 핀테크 기업의 매출도 높은 신장세를 보이고 있다”며 “코로나 19라는 외부 변수의 영향도 무시할 수 없으나, 근본적으로는 핀테크가 이용자경험(UX)에 기반한 편리한 서비스를 통해 금융소비자의 선택을 받은 결과로 보여진다. 특히, 모바일 기술에 익숙한 디지털 세대의 부상에 따라 금융 생태계가 재편되는 과정으로 이해된다”고 설명했다.

글. 바이라인네트워크

<홍하나 기자>0626hhn@byline.network

첫 댓글