삼성페이에 도전장을 던진 KB페이

KB국민카드가 오프라인 간편결제 시장의 독주자인 삼성페이에 도전장을 던졌다. 카드결제가 되는 상점이면 어디서든 스마트폰으로 결제할 수 있는 ‘KB페이’를 선보인 것이다. 다만, 아이폰이 국내에서 마그네틱보안전송(MST) 지원이 안된다는 점을 고려하면, KB페이가 오프라인 간편결제 시장에 반향을 일으킬 수 있을지 지켜봐야 한다.

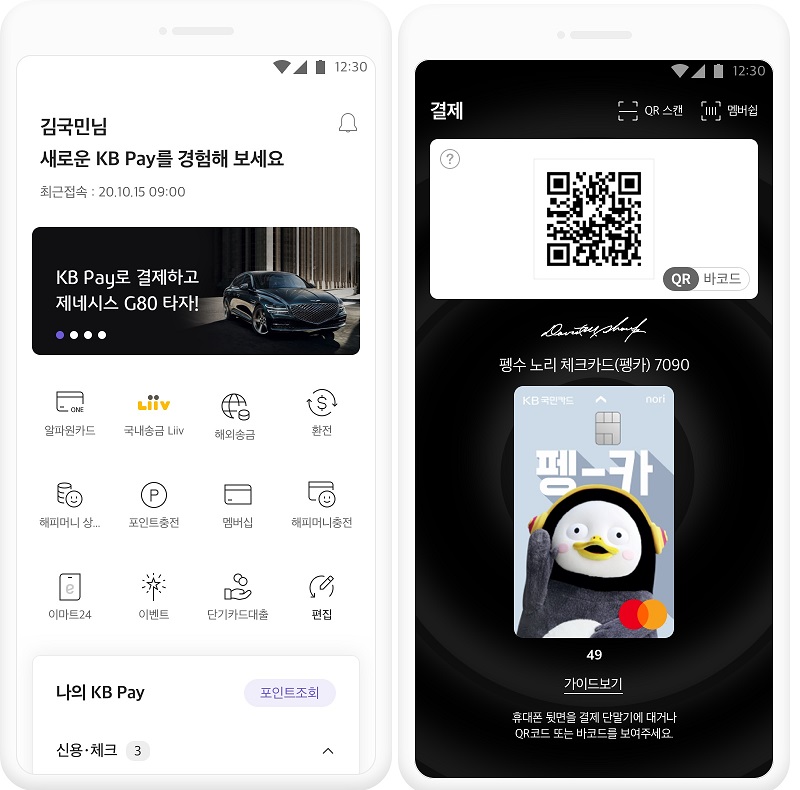

KB페이는 기존의 앱카드에 결제수단을 확대하고 고도화한 버전이다. ▲MST ▲무선마그네틱통신(WMC) ▲근거리무선통신(NFC) ▲QR코드 ▲바코드 기술을 지원한다. QR코드 결제의 경우 약 42곳 가맹점에서 사용할 수 있다.

특히 주목할만한 기술은 MST다. KB페이는 MST를 지원해 포스기에 스마트폰만 대면 결제가 이뤄진다. 사용자는 KB페이에 신용카드, 체크카드를 등록하고 앱을 구동해 삼성페이처럼 사용하면 된다. MST는 삼성전자가 루프페이 인수를 통해 확보한 독보적 기술이지만, 국민은행이 삼성페이에 기술 사용료를 지불하고 MST 기술을 활용하고 있다.

다만 아직까지 국민은행, 국민카드에만 연동이 국한되어 있어 서비스 차별화를 위한 결제수단 제휴처 확보가 절실한 상황이다.

국민카드는 KB페이를 ‘종합금융플랫폼’으로 발전시킬 계획이다. 오프라인 모바일 결제뿐 아니라 온라인 결제, 송금, 자산관리 서비스 등을 제공한다.

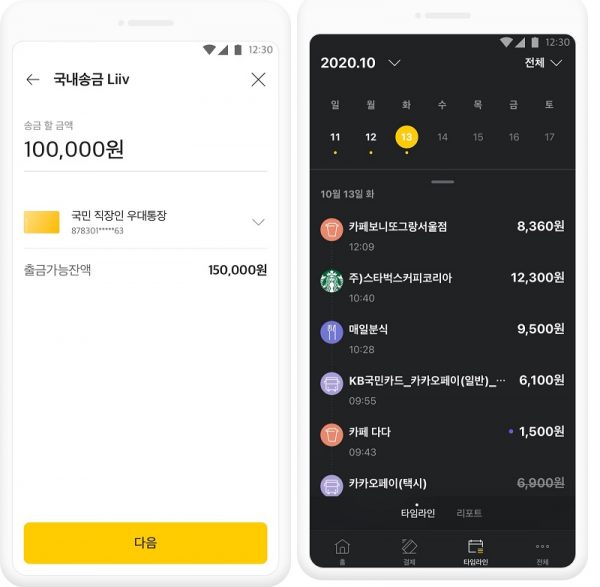

KB페이의 송금 서비스는 국민은행의 간편송금 서비스 ‘리브’와 연동된다. 토스나 카카오페이처럼 간단한 정보만 입력하면 송금이 이뤄진다.

해외송금 서비스는 국민카드와 제휴된 유니온페이, 비자의 해외 결제 네트워크를 이용했다. 회사 측에 따르면, 최저 3000원의 수수료로 30분 내외로 송금을 할 수 있다고 한다. 해외 송금 역시 이름, 영문이름, 영문주소 등 간단한 정보와 신분증, 송금 금액 등만 입력하면 해외송금이 이뤄진다.

자산관리 서비스도 제공한다. ‘이달의 리포트’는 KB페이에 연동된 신용·체크카드의 결제금액, 결제 예정금액, 할인, 적립 등의 현황을 보여준다. 이밖에도 환전, 상품권 포인트 충전, 멤버십, 이마트24 배달 시범 서비스, 단기카드대출 등의 서비스를 제공한다.

관건은 오픈뱅킹과 카드사 제휴

KB페이의 오프라인 모바일 결제 서비스는 아쉬운 점이 있다. 삼성전자, LG전자, 샤오미 등의 스마트폰에서 MST 결제 방식을 지원하지만, 삼성전자와 스마트폰 시장 양대산맥인 애플의 아이폰에서는 지원이 되지 않아 사용자 저변확대에 어려움이 있을 것으로 보인다. 또 삼성페이를 사용할 수 있는 삼성전자 스마트폰 사용자들이 KB페이를 오프라인 모바일 결제 수단으로 사용할지 의문이다.

제휴사의 한계도 있다. 오프라인 모바일 결제 서비스는 아직까지 국민카드, 국민은행의 신용·체크카드만 연동할 수 있다. 다양한 신용·체크카드를 연동할 수 있는 삼성페이와 달리 사용성에 제한이 있다.

이달의 리포트 서비스도 역시 국민카드, 국민은행 신용·체크카드만을 기반으로 한다는 것이 단점이다. 주거래 고객을 잡아두기에는 좋은 플랫폼일 수 있지만, 보편적인 자산관리 플랫폼이 되기는 힘들다.

이 때문에 KB페이 성공의 관건은 다양한 은행과 카드사와의 제휴다. KB페이에서 신한카드나 현대카드로 결제를 할 수 있어야 하고, KB페이에서 우리은행의 거래를 확인할 수 있어야 할 것이다.

국민카드 관계자는 “타 금융사와 연동할 수 있는 기술적인 개방성은 열어뒀으나, 타행계좌 연동은 2금융권에 오픈뱅킹이 허용됐을 때 고려할 수 있다”고 전했다.

금융위원회는 제2금융권의 오픈뱅킹 서비스 확대를 추진 중이다. 특히 카드사는 수신계좌 보유기관이 아닌 특성을 감안해 기존 참가업권과 별도 협의, 전산개발을 거쳐 내년 상반기부터 참가하도록 할 예정이다.

아울러, 국민카드는 KB페이에 KB저축은행, KB증권 등 KB금융그룹 계열사와도 연동할 계획이다.

카드사 제휴는 다른 문제다. 오픈뱅킹과 관계없이 논의를 통해 제휴, 서비스 연동이 가능하다. 그러나 카드사들이 경쟁사의 서비스에 적극적으로 지원을 할 것인지는 미지수다.

만약 국민카드가 타 카드사 제휴를 하지 못한다면, 기존 앱카드의 한계를 넘어서지 못할 가능성이 크다. 따라서 제휴처 확보를 통해 KB페이를 킬러 서비스로 만드는 것이 당장의 과제로 보인다.

국민카드 관계자는 “카드사 확대는 기업간 논의의 문제”라며 “향후 확장성과 개방성을 바탕으로 다양한 파트너들과 협력할 것”이라고 밝혔다.

글. 바이라인네트워크

<홍하나 기자>0626hhn@byline.network

첫 댓글