숫자로 보는 한국과 중국의 라스트마일 물류

스타트업, 중국시장 전문 미디어 플래텀이 10월 31일 중국 물류 보고서를 발간했다. 중국 물류시장의 현황과 앞으로의 방향을 보여주는 자료다.

거두절미하고 한 줄 요약하면 중국의 물류는 단연 압도적인 규모를 자랑한다. 규모의 차이는 있을지언정, 한국과 중국의 ‘라스트마일 물류’에서 보이는 공통점이 있다. 여기서 라스트마일 물류라고 함은 최종 고객에게 전달하는 과정을 다루는 물류로 ‘사륜차 택배’와 ‘이륜차 퀵서비스’가 대표적이다. 요즘 한국 정부가 미는 용어로는 ‘생활물류’라고도 한다.

그 공통점은 이렇다. 첫째, 알리바바, 징둥, 쿠팡과 같은 대형화된 전자상거래 업체가 ‘택배’ 시장의 변화에 직접적인 영향을 끼치고 있다. 둘째, 이커머스의 급성장이 택배의 성장을 이끌었고 떠오른 전장은 ‘신선식품’이다. 신선식품을 다루기 위한 물류 역량이 떠오른다. 셋째, 라스트마일 물류의 ‘시간’은 더욱 촘촘하게 쪼개지고 있다. 익일배송(D+1일 배송)을 넘어서 당일 배송, 2시간 배송, 30분 배송, 시간지정 배송을 무기로 내세우는 업체들이 등장한다. 유연하게 시간을 쪼개 일하는 플랫폼 노동자가 등장한다.

뒤에 나오는 모든 중국과 관련된 통계는 ‘플래텀 중국 물류 보고서’의 내용을 인용했다. 뒤에 나오는 모든 한국과 관련된 통계는 기자가 열심히 찾아서 집어넣었다. 통계의 출처는 각각의 정보에 인용 기관을 표기했다.

중국과 한국의 택배

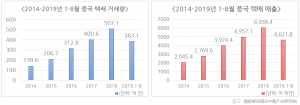

먼저 비교할 것 물동량. 2018년 중국 택배 거래량은 507억1000만건을 기록했다. 전세계 택배 물량의 절반 이상을 차지하는 수치다. 한국통합물류협회의 발표 결과에 따르면 2018년 한국의 택배 물동량은 25억4300만개다. 20배 가까운 규모 차이가 난다.

시장규모로 보면 2018년 중국의 택배는 6038억4000만위안(약 102조6528억원)의 매출을 기록했다. 한국통합물류협회에 따르면 2018년 기준 한국 택배시장의 매출액은 5조6673억원으로 나타났다. 역시나 20배 가까운 규모 차이가 난다.

국민 1인당 택배이용 건수는 한국이 더 많은 것으로 나타났다. 보고서에 따르면 중국인은 연간 평균 36건의 택배 서비스를 이용하는 것으로 알려졌다. 한국통합물류협회의 조사에 따르면 국민 인당 연간 평균 택배 사용량은 49.1개로 나타났다.

택배 평균 단가는 한국이나 중국이나 낮은 편이다. 중국우정국에 따르면 2019년 상반기 중국 택배 평균 단가는 12.2위안(약 2000원)으로 조사됐다. 한국통합물류협회에 따르면 2018년 택배 평균단가는 2229원이다.

하지만 동일 선상에서 택배단가를 비교하기 애매한 부분은 존재한다. 중국과 한국의 국민 소득 수준 차이가 압도적이기 때문이다. 통계청에 따르면 한국 1인당 국민총소득(GNI)은 3만3434달러(약 3900만원)로 중국(9496달러, 약 1100만원)의 국민 소득을 크게 상회했다. 국민 소득 대비 택배단가는 한국이 더 낮다는 것으로 풀이된다.

택배시장의 점유율은 한국과 중국 모두 사실상 한 개 업체가 독주하는 구조를 보이고 있다. 한국은 2018년 기준 CJ대한통운이 독보적인 점유율(48.2%)로 앞서나가고 있다. 롯데글로벌로지스와 한진이 12%대의 점유율로 2위와 3위를 다투고 있다. 그 뒤를 7%대의 점유율인 우체국택배와 로젠이 따라가는 모습이다.

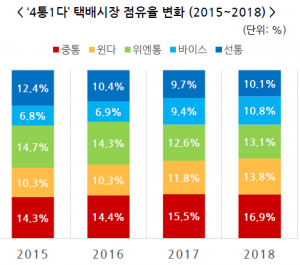

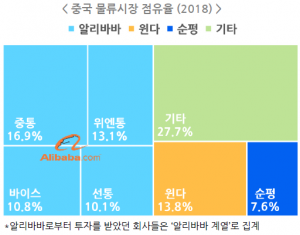

중국은 중통(16.9%), 윈다(13.8%), 위엔통(13.1%), 바이스택배(10.8%). 선통(10.1%) 등 ‘4통1다’라 불리는 업체들이 비슷한 수준의 점유율을 겨루고 있다. 하지만 이 기업들은 공통적으로 알리바바가 투자, 지분매입을 통해 지배력을 확보했고, 알리바바 물류 플랫폼 차이냐오의 네트워크에 가입했다는 특징이 있다. 그 뒤를 순펑(7.6%), 징둥물류(4.9%)가 잇는다.

중국 택배업체의 시장점유율 통계에서 특이한 점이 보인다. 택배 물동량이 아닌 ‘매출’을 기준으로 보면 순위가 완벽하게 뒤집힌다. 순펑의 택배물량 기준 시장 순위는 2018년 38억6900만건으로 6위다. 하지만 매출 기준의 순위는 909억4000만위안으로 2위부터 5위(바이스택배, 위엔통, 중통, 선통)까지 모든 택배업체의 매출을 합친 것보다 크다.

순펑의 택배 건당 수익 또한 23.21위안(약 3800원)으로 중통(1.63위안), 선통과 위엔통(3.02위안)에 비해 높게 나타났다. 이는 순펑이 다른 중국 택배업체와 다르게 전자제품 등 고가 상품을 대상으로 한 ‘프리미엄 물류’를 차별점으로 내세우기 때문에 나타난 결과다.

양국의 택배시장에서 나타나는 공통점으로는 ‘이커머스 업체’가 미치는 영향력이 있다. 중국 1위 전자상거래 업체 알리바바는 지난해 2월 ‘택배업체(먀오디택배)’를 설립했다. 그 이전에 알리바바는 ‘4통1다’라 불리는 중국 택배업체에 영향력을 행사하고 있다. 알리바바로부터 투자를 받은 중국 택배회사(중통, 위엔통, 바이스, 선통)의 점유율을 합치면 50.1%다. 중국 2위 전자상거래 업체 징둥닷컴은 2017년 4월 물류자회사 ‘징둥물류’를 설립하고 택배시장에 진출했다.

한국의 이커머스 업체 쿠팡 역시 택배와 같은 문전배송 서비스 ‘로켓배송’을 직접 확보한 인력을 통해 제공하고 있다. 한국통합물류협회의 택배 통계엔 포함되지 않았지만, 쿠팡의 택배 물동량은 하루 200만개로 택배시장 2, 3위 업체를 상회하는 수치를 보인다.

택배 성장 이끈 이커머스, 떠오르는 ‘신선’

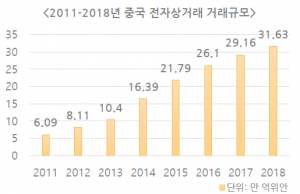

택배시장의 성장을 만든 요인은 전자상거래의 급성장이다. 중국과 한국 모두 전자상거래 시장의 크기는 압도적이고, 매년 수치를 갱신하고 있다. 2018년 중국 전자상거래 시장 규모는 31조6300억위안(약 5377조원)이며, 이용자 규모는 6억1011만명이다.

통계청에 따르면 2018년 한국 전자상거래 시장 규모는 111조8939억원이다. 이 중 서비스(여행 및 교통, 문화 및 레저, e쿠폰, 음식, 기타)로 발생한 매출 26조1475억원을 제하면 실제 상품 판매로 형성되는 시장 규모는 약 85조7464억원이다.

구글과 테마섹의 조사 결과(Google-Temasek e-Conomy SEA 2018)에 따르면 동남아시아 전체 국가의 이커머스 시장 규모가 2018년 기준 230억 달러(약 26조8000억원)다. 한국 또한 절대 작은 규모가 아니지만, 중국은 압도적이다.

전자상거래 시장 성장세를 보면 중국은 성장 둔화 추세를, 한국은 고성장이 유지되는 모습이다. 보고서에 따르면 중국 전자상거래 시장은 2018년 전년대비 8% 성장했다. 2017년 성장률이 11.7%, 2016년 성장률이 19.8%였던 것을 봤을 때 점차 성장세가 둔화되는 모습이다.

반면 한국은 전자상거래 시장의 20%대 성장이 유지되고 있다. 통계청에 따르면 2018년 한국 전자상거래 시장은 전년대비 22.6% 성장했으며, 2019년 8월 기준 통계에서도 전년 동월대비 21.4% 성장한 것으로 나타났다.

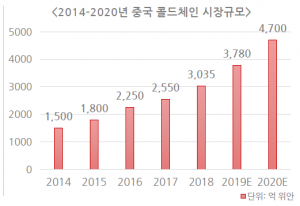

신선식품은 중국과 한국 모든 국가에서 떠오르는 카테고리다. 중국의 2018년 신선식품 전자상거래 시장규모는 1조9133억위안(약 325조2610억원)으로, 전체 전자상거래 시장 중 약 6%를 차지한다. 이 중 신선식품 판매에 파생되는 중국 콜드체인 물류 시장 규모는 3035억위안(약 51조5950억원)으로 조사됐다.

통계청에 따르면 한국은 2018년 기준 전체 전자상거래 거래액 중 식품(음·식료품, 농축수산물) 카테고리의 비중이 11.6%로, 약 13조190억원의 시장이 형성된다. 물론 여기에는 ‘신선’하지 않아도 되는 식품 카테고리도 포함됐다. 감안해서 볼 필요가 있다.

신선 물류와 관련된 서비스도 양국에서 공통적으로 나타나고 있다. 알리바바의 단야오, 징둥의 세븐프레시(7FRESH)는 산지에서 고객까지 24시간 내, 최대 48시간 내 배송을 자랑한다. 한국에서는 ‘새벽배송’을 무기로 온오프라인 유통업체가 각축전을 벌이고 있다. 마켓컬리, 쿠팡, 신세계, 롯데가 맞붙고 있는 판이다. 마켓컬리는 최근 신선식품을 위한 새벽배송, 콜드체인 택배 서비스를 운영하기 위해 택배사업자 자격을 취득했다.

경계 무너진 이륜차 배송

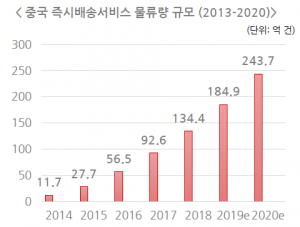

보고서는 2017년 알리바바 마윈이 주창한 ‘신유통’의 원년을 맞으면서 중국 즉시배송 서비스 수요가 폭발적으로 증가했다고 분석했다. 2018년 중국 즉시배송 서비스 물량은 134억4000만건에 달한다. 이중 77.5%는 요식업(음식배달)에서 발생한 것으로 분석됐다. 2019년부터 중국 즉시배송 서비스가 다루는 상품종류는 조리음식이 아닌 품목(의약품, 뷰티, 패션, 꽃/식물 등)으로 확대되고 있다는 분석이 나온다. 2018년 중국의 즉시배송 서비스 이용자수는 3억5800만명을 돌파했다.

중국의 즉시배송 서비스를 한국말로 변환시키면 ‘퀵서비스’다. 보고서는 중국의 즉시배송 서비스를 ‘상품을 물류센터 적재 및 분류의 절차를 거치지 않고 배송 의뢰자로부터 물건을 받아 수취인에게 직접 배송하는 서비스’라 정의한다. 한국에선 퀵서비스가 이 정의에 부합한다.

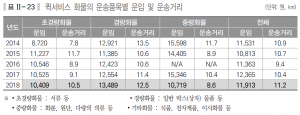

여기에 더해 즉시배송에 부합하는 또 하나의 비즈니스 모델이 있으니 ‘배달대행’이다. 한국의 퀵서비스와 배달대행은 이륜차를 활용해 즉시 픽업과 배달을 원칙으로 한다는 측면에서는 동일하지만, 배달기사가 이동하는 거리와 운임 체계가 다르다. 통상 3km 이내의 단거리 주문을 수행하고 2500~3500원의 건당 운임을 받는 배달대행 기사와 달리, 퀵서비스 기사는 평균 11.2km를 이동하고 1만1913원을 받는 것으로 조사됐다.(한국교통연구원, 2018 퀵서비스 운전자 조사보고서)

한국의 즉시배송(퀵서비스, 배달대행)을 규정하는 정확한 통계는 없기 때문에, 몇 가지 외부 연구기관 통계를 토대로 즉시배송 업계의 시장규모를 추산해 본다. 먼저 퀵서비스. 통계청이 2018년 발표한 2016년 기준 운수업조사보고서에 따르면 전국에 1336개 늘찬배달업(퀵서비스) 기업체가 존재한다. 한국교통연구원의 조사(2018 퀵서비스 운전자 조사보고서)에 따르면 퀵서비스 회사가 보유한 운전자는 평균 45.2명이다. 같은 조사에 따르면 퀵서비스 운전자의 평균 매출액은 월 316만원이다. 통계청이 조사한 퀵서비스 기업체 숫자와 한국교통연구원의 조사를 조합해보면 한국의 퀵서비스 시장은 연간 약 1조9082억원 매출의 시장규모가 추산된다.

퀵서비스 평균 운임은 약 1만1913원으로 조사됐다. 퀵서비스 운전자의 월평균 매출액(316만원)과 이 숫자를 기반으로 추산하면 퀵서비스 운전자 한 명은 한 달에 약 265건의 화물을 나르는 것으로 예측된다. 이를 기반으로 추산한 연간 퀵서비스 물동량은 약 1600만건이다.

한편, 국내 1위 퀵서비스 플랫폼 인성데이타의 2018년 IR 자료에 따르면 한국의 퀵서비스 종사자는 약 2~3만명, 퀵서비스 업체는 국내 2500개가 존재한다. 이를 기반으로 역산하면 퀵서비스 시장은 연간 7584억원~1조1376억원의 규모를 보인다.

여기서 배달대행 시장도 몇 가지 통계를 가지고 시장규모를 역산할 수 있다. 한국외식산업연구원의 2019년 10월 조사 결과(외식산업 배달 실태에 관한 연구)에 따르면 2018년 음식배달 시장은 약 20조원 규모로 추산된다. 총 외식업에서 배달서비스가 차지하는 비중을 14% 수준으로 두고 추산한 결과다.

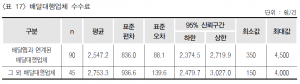

같은 통계에 따르면 배달음식의 건별 결제액은 통상 1만7884원으로 나타났다. 음식배달 시장 약 20조원을 건별 결제액으로 역산하면, 연간 배달주문건수는 약 11억1832만건이 나오는 것으로 추산된다. 여기에 모든 음식배달 주문에는 ‘물류’가 따라온다. 한국외식산업연구원의 조사결과에 따르면 음식점이 배달대행 업체에 지급하는 금액은 평균 2753원이다. 이를 기반으로 배달대행 시장규모를 추산하면 3조787억원 규모가 나온다.

한 음식배달 플랫폼업체 대표는 업계에 ‘구전’으로 전해지는 통계를 전해줬다. 배달의민족과 요기요 등 배달 플랫폼에서 나오는 월 주문건수와 그 안에서 배달대행이 차지하는 비중, 그러니까 음식점들이 ‘배달대행’을 사용하는 비중을 넣어서 역산을 하면 된다. 지역사업자나 종사자 숫자도 역순으로 추적을 할 수 있다는 이야기다. 그 결과, 배달대행 사업자 숫자는 2000개 이상, 배달대행 기사의 숫자는 15만명 이상이다.

중국과 한국 양국에서는 즉시배송의 수단으로 불특정 다수의 배달원을 유연하게 사용하는 ‘크라우드소싱’ 배송이 성장하고 있다. 중국 알리바바 계열인 어러머의 ‘펑냐오’, 징둥과 연계한 ‘다다’, 메이투안의 ‘종바오’가 대표적이다. 한국은 쿠팡의 ‘쿠팡이츠’와 ‘쿠팡플렉스’, 배달의민족의 ‘배민커넥트’, 메쉬코리아의 ‘부릉프렌즈’ 등이 배달 지역을 확대하고 있다.

한편에선 배달대행과 퀵서비스의 경계가 흩어지고 있다. 인성데이타는 퀵서비스망을 활용하여 배달대행 사업 ‘생각대로’를 시작했다. 메쉬코리아나 바로고와 같은 배달대행 플랫폼이 음식이 아닌 상품을 배달하기 시작한지 오래다. 배달의민족은 직접 구축한 물류망(배민마켓)을 통해, 요기요는 편의점 등 외부 유통업체와 제휴를 통해 조리음식이 아닌 상품을 배달하기 시작했다. 택배와 이륜차 물류를 구분 짓는 라스트마일 물류의 경계 또한 희미해지고 있고, 한국 정부는 그것을 생활물류라 부른다. 중국 또한 그러하다.

글. 바이라인네트워크

<엄지용 기자> drake@byline.network