제4인뱅 예비인가 4곳 신청…‘한국소호은행’ 유력한 이유

제4인터넷전문은행(이하 제4인뱅)에 총 네 곳의 컨소시엄이 도전장을 내밀었다. 한국신용데이터가 이끄는 한국소호은행 컨소시엄은 그중 가장 유력한 예비인가 통과 후보로 꼽힌다. 한국소호은행은 타 컨소시엄 대비 금융사와 IT기업의 참여가 많은 데다, 기존에 함께 유력 후보로 꼽히던 유뱅크와 더존비즈온 컨소시엄이 참여를 철회하면서 예비인가 통과 가능성이 높아졌다.

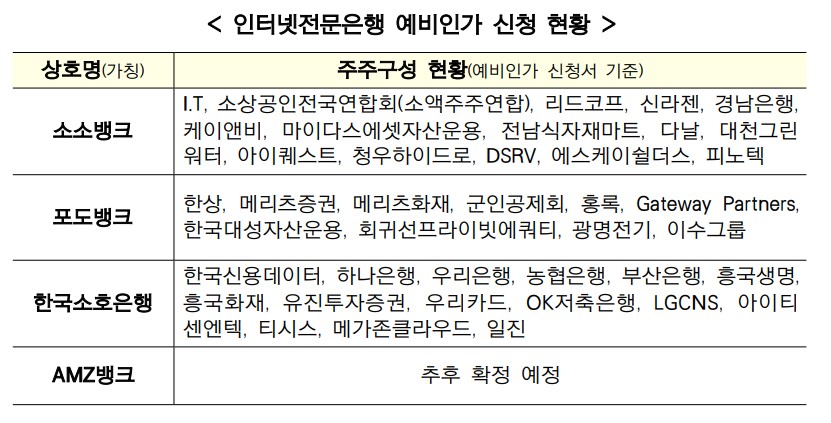

금융위원회는 제4인뱅 예비인가 신청에 한국소호은행, 소소뱅크, 포도뱅크, AMZ뱅크 컨소시엄이 접수했다고 27일 발표했다.

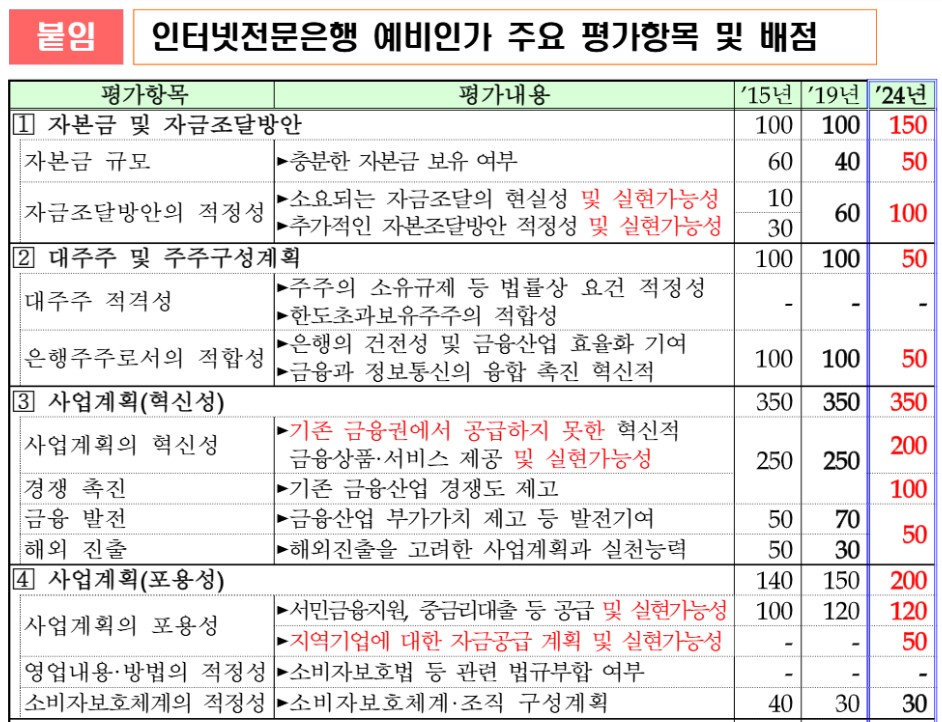

한국소호은행 컨소시엄이 유력한 예비인가 후보로 굳혀지는 분위기는 이들이 타 컨소시엄 대비 금융위가 제시한 심사 기준에 근접한 조건을 갖고 있어서다. 금융위는 지난해 11월 인터넷은행의 새로운 인가 기준인 ‘인터넷전문은행 신규인가 심사기준 및 절차’를 발표했다. 이 기준에 따르면, 금융위는 ▲자금조달의 안정성 ▲사업계획의 혁신성 ▲포용성과 실현가능성을 중점적으로 심사할 계획이다.

먼저 ‘자금조달의 안정성’은 평가항목 가운데 자본금, 자금조달 방안, 대주주, 주주구성에서 한국소호은행 컨소시엄이 유리하다. 가장 많은 금융사를 컨소시엄에 포함하고 있어서다. 특히 하나은행, 우리은행, NH농협은행, BNK부산은행 등 1금융사를 포함해 흥국생명, 흥국화재, 유진투자증권, 우리카드, OK저축은행 등 9개 금융사가 한국소호은행 컨소시엄에 참여했다.

이에 비해 소소뱅크 컨소시엄(소상공인연합회)에는 BNK경남은행, 마이다스에셋자산운용이, 포도뱅크(한국소기업연합회·세계한인상공인총연합회)에는 메리츠증권, 메리츠화재, 한국대성자산운용이 참여한다. 비교적 기존 금융권의 참여가 적다. AMZ뱅크(한국생명농업경영체연합회·한국금융투자협동조합)는 아직 참여 주주가 확정되지 않았다.

특히 자본금 및 자금조달방안의 경우가 심사에 큰 영향을 미칠 것으로 보인다. 이 영역에 대한 배점이 지난 2019년 대비 100점에서 150점으로 높아졌다. 과거 케이뱅크가 자금조달의 어려움을 겪으면서 대출 공급이 중단된 바 있는데, 이러한 문제의 재발을 막기 위해 배점을 높인 것으로 보인다.

따라서 이번 제4인뱅 컨소시엄 구성에서 제1금융사인 은행의 참여가 관건이다. 은행은 대주주로서 자본력이 있고 안정적으로 자금조달을 해줄 수 있다. 또 안정적인 은행 운영 경험 노하우를 공유하는 역할을 한다.

금융위는 제4 인터넷전문은행을 선정하겠다고 밝혔을 당시 “기본적으로 대주주의 자금공급 능력을 중점적으로 점검할 것”이라며 “추가 자본조달 계획, 유동성 공급 등 관련 주주납입 확약서 제출시 개별 주요주주의 자금 조달방안도 명시해야 한다”고 대주주와 주요주주의 중요성을 강조한 바 있다.

두번째로, 사업계획의 혁신성이다. 금융위 발표에 따라 기존에 없던 새로운 금융 상품, 서비스를 내놔야 하는 만큼 IT기술력이 관건이다. IT기술, IT인프라, 데이터 기업의 컨소시엄 참여, 제휴 여부 또한 주요 심사 요건에 해당된다.

다수 IT기업이 참여한 한국소호은행의 컨소시엄이 유리해 보이는 부분이다. 소상공인경영관리 서비스를 하는 한국신용데이터를 포함해 시스템통합(SI) 기업인 LG CNS와 클라우드서비스제공자(CSP)인 메가존클라우드가 속했다. 소소뱅크에는 휴대폰 소액결제 서비스 다날, 전사적자원관리(ERP)서비스 아이퀘스트 등이 참여한다.

금융위는 “차별화된 금융 기법, 새로운 핀테크 기술 등에 따른 금융, IT융합의 촉진 가능성과 혁신적인 상품, 서비스 제공 여부를 심사할 것”이라며 “혁신금융서비스 제공을 위해 여타 핀테크, 데이터 기업 등과의 융합, 제휴 계획을 점검하고 전략적 제휴의 실효성과 시너지 창출 가능성 등도 중점적으로 판단할 것”이라고 설명했다.

마지막 심사 기준인 ‘사업계획의 포용성’은 지역기업에 대한 자금공급 계획이다. 한국소호은행을 이끄는 한국신용데이터는 대전시와 부산시신용보증재단과 업무협약을 맺었다. 또 BNK부산은행과 같은 지방은행과 전국에 거점을 두고 있는 NH농협은행을 컨소시엄에 참여시켰다.

한편, 금융위는 오는 6월 중으로 예비인가 심사 결과를 발표할 예정이다. 예비인가를 받은 사업자는 요건을 갖춰 본인가를 받은 후 6개월 이내 본격적으로 은행 영업을 시작할 수 있다.

금융위는 “예비인가를 받은 사업자가 인적, 물적 요건 등을 갖춰 금융위에 본인가를 신청하면 본인가를 받은 후 영업을 개시할 수 있다”고 밝혔다.

글. 바이라인네트워크

<홍하나 기자>0626hhn@byline.network