간편결제 수수료는 정말 지나치게 높을까?

간편결제 수수료가 지나치게 높다는 지적이 다시 한 번 고개를 들고 있다. 일각에서는 간편결제 수수료가 적정한지 들여다봐야 할 필요가 있다고 주장한다. 다만, 오프라인 대비 온라인 간편결제는 전자지급결제대행(PG), 호스팅사, 오픈마켓 등의 수수료가 추가로 발생하는 만큼 비교 대상으로 적절하지 않다는 주장이 제기된다.

6일 간편결제 업계에 따르면, 최근 간편결제사는 올 상반기(2월~7월) 수수료율을 공시했다. 이는 당국의 지침에 따른 것으로 간편결제사는 6개월 마다 공식 서식에 따라 수수료율을 홈페이지에 공시해야 한다.

네이버파이낸셜의 카드결제 수수료율은 영세 가맹점이 0.83%, 일반 가맹점이 2.18%다. 카카오페이는 영세 가맹점의 수수료율이 0.79%, 일반 가맹점이 1.69%다. 토스페이의 경우 영세 가맹점 수수료율이 0.9%, 일반 가맹점이 1.94%다.

세 곳의 간편결제사 카드결제 수수료율을 평균으로 나누면 영세 가맹점이 0.84%, 일반 가맹점이 1.94% 수준이다. 이때 카드결제는 체크카드, 신용카드가 모두 포함되며 동일 적용된다.

표면적으로 봤을 때 간편결제사의 카드결제 수수료율은 카드사의 평균 카드결제 수수료율 보다 높다. 카드사의 카드결제 수수료율은 영세가맹점 기준으로 신용카드가 0.50%, 체크카드가 0.25%다.

관련해 여신업계에서는 간편결제 수수료율이 과도하다는 지적이 이어지고 있다. 특히 영세 가맹점을 기준으로 했을 때 그 차이가 심하게 드러난다는 주장이다.

여신업계 관계자는 “3억원 이하 영세 가맹점 기준으로 보면 신용카드사의 체크카드 결제수수료는 0.25%로, 약 1%에 육박하는 간편결제사 대비 최대 네 배 정도 차이가 있다”고 지적했다.

이에 대해 간편결제사는 수수료 비교기준이 적절하지 않다고 반박한다. 신용카드의 카드결제 수수료는 오프라인에서 발생하는 것이고, 간편결제사는 온라인을 기준으로 하는 만큼 비교대상이 맞지 않다고 주장한다.

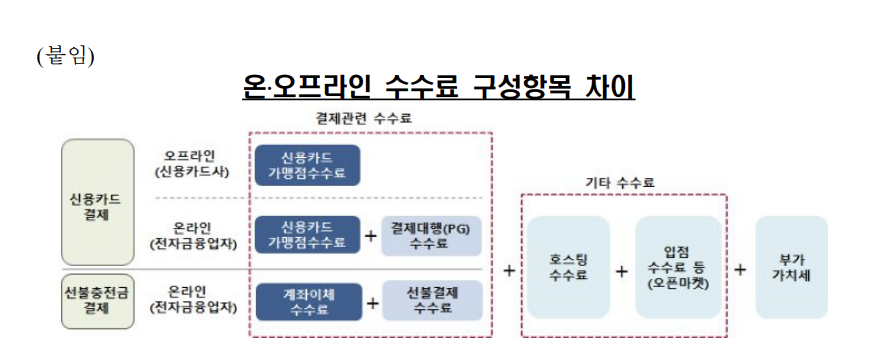

실제로 온라인과 오프라인의 결제 과정과 환경은 다르다. 밴(VAN)사만 개입되는 오프라인 결제 환경과 달리, 온라인 결제 환경에서 간편결제사는 전자지급결제대행(PG), 호스팅사의 역할을 직접 하는 만큼 추가 비용이 발생한다.

먼저 오프라인 간편결제 환경을 살펴보면 이렇다. 고객이 가맹점에서 신용카드로 결제하면 다음날 밴사에서 카드사로 결제 데이터(전표)를 보낸다. 가맹점 입장에서 전표는 채권이다. 카드사는 청구대금을 모아 청구일에 대금을 지급한다. 이때 발생하는 것은 신용카드 가맹점 수수료다.

온라인 간편결제 환경을 보면, 고객이 A쇼핑몰에서 OO페이로 옷을 구매했다고 가정하자. 이때 간편결제사는 PG의 역할도 한다. 간편결제사는 고객이 구매확정을 할 때까지 자금을 보유한다. 그러다 구매확정 혹은 자동 구매확정이 이뤄지면 대금을 A쇼핑몰에 보낸다.

이 과정에서 간편결제 사업자들 PG로, 포스팅사, 오픈마켓의 역할을 해야 한다. 시스템 구축, 서버 비용 등이 발생한다는 것이 간편결제 사업자들의 주장이다.

오프라인 신용카드 결제의 경우 결제관련 수수료가 신용카드 가맹점 수수료가 유일하다면,온라인 간편결제 사업자의 경우 훨씬 많다. 신용카드 가맹점 수수료에 PG수수료, 호스팅 수수료, 오픈마켓 입점 수수료가 더해진다.

한 간편결제 업체 관계자는 “오프라인 대비 온라인에서 결제가 이뤄지기 위한 여러 가지 비용이 들 수 밖에 없는 구조”라며 “이런 점을 고려하면 수수료만 놓고 비교한다는 것은 적절하지 않은 것 같다”고 주장했다.

무엇보다 금융당국에서도 간편결제와 신용카드의 결제 방식에 차이가 있다는 점을 인정한 바 있다. 간편결제사가 결제 수수료 공시를 하게 된 것도 이를 계기로 했기 때문이다.

당시 금융감독원은 “카드사, 빅테크 등은 서비스 제공범위에 차이가 있어 수수료 구성항목이 구조적으로 동일하지는 않다”고 밝힌 바 있다.

글. 바이라인네트워크

<홍하나 기자>0626hhn@byline.network