‘우울한 장마’ 온다…주요 게임사 2분기 추정 실적은?

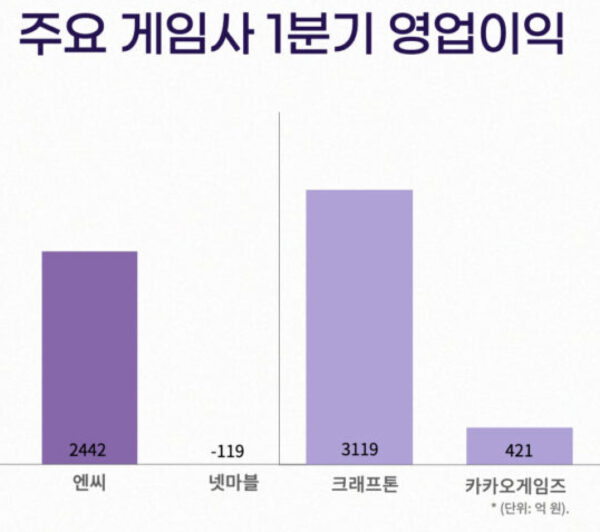

지난 1분기엔 봄날씨 같았던 게임사들의 실적이, 2분기엔 끊이지 않는 장마같을 것으로 예상된다. 신작 공백에 따른 실적 감소 탓이라는 게 증권 연구원들의 분석이다. 지난 분기 어닝 서프라이즈를 기록했던 엔씨를 비롯해, 어닝쇼크를 기록했던 넷마블, 영업이익이 전년동기 대비 약 200% 이상 증가한 카카오게임즈, 영업이익이 약 626% 증가했던 크래프톤까지 주요 게임사 모두 이번 2분기 매출 실적은 ‘장마전선’에 머무를 것으로 보인다.

효자 ‘리니지’의 부진

엔씨의 2분기 매출은 믿었던 효자 ‘리니지 형제’의 하락세에 주춤할 것으로 보인다. 한화투자증권 김소혜 연구원은 엔씨의 2분기 실적에 대해 “리니지M을 제외한 모바일 게임들의 매출 감소세가 지속되어 시장 기대치를 하회할 것으로 추정된다”고 말했다.

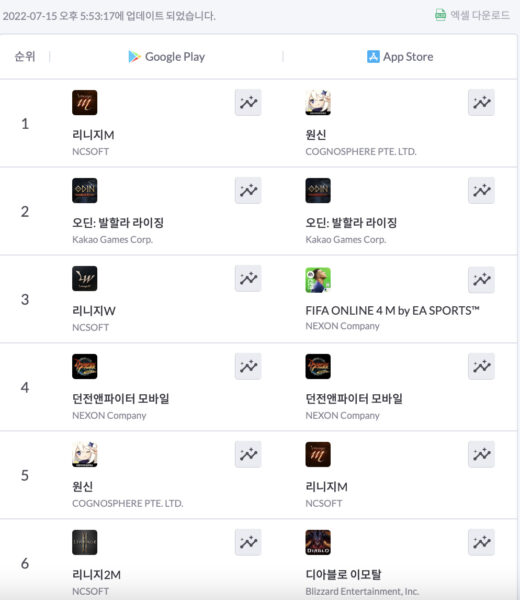

김 연구원에 따르면 리니지 W 매출은 전 분기에 비해 40% 감소했다. 리니지2M, 블레이드 소울2의 매출 또한 전 분기 대비 각각 28%, 26% 하락했다. 다만 리니지M의 경우 국내 구글플레이 기준 1~2위를 유지하며 전 분기와 유사한 수준을 기록한 것으로 파악된다.

이베스트투자증권의 성종화 연구원 또한 엔씨의 2분기 영역실적에 대해 “전 분기 대비 부진할 뿐만 아니라 당사 및 시장 컨센서스 전망치에도 미달할 것으로 추정한다”고 말했다. 지난 1분기 실적이 리니지, 리니지M의 호조로 어닝 서프라이즈를 시현한 상황에서 2분기는 신작 일정이 없는 가운데 주력 게임의 하향 안정화 과정을 거칠 것으로 예상했기 때문이다.

성 연구원은 “리니지M은 전 분기와 비슷한 추이로 선방하며 예상치를 초과할 것”이라면서도 “전 분기 대비 리니지M보다 매출 규모가 3배 이상 더 큰 리니지W가 예상치에 대폭 미달할 것으로 예상한다”고 말했다.

리니지라는 IP를 탈피할 신작의 중요성도 강조되는 상황이다. 김소혜 연구원은 “이익 반등을 위해서는 신작이 관건”이라며 “리니지의 신규 IP들은 4분기 출시 예정인 TL을 제외하고 모두 출시 계획이 정해지지 않았지만, 다양한 장르로의 확장이 예상되어 리니지 IP 탈피 기대감이 높다”고 말했다.

엔씨는 4분기 신작 ‘TL’ 출시를 시작으로 엔씨는 2023년까지 총 7가지의 게임을 출시 준비 중이다. 이밖에도▲리니지W의 북미∙유럽 등 서구권 출시 ▲블레이드& 소울 2의 일본, 대만 등 아시아 지역 출시를 준비 중이다.

다만 유진투자증권의 정의훈 연구원은 신작 TL에 대해 “대형 신작 게임이라는 점과 4분기에 세 개의 게임 출시가 집중돼 있다는 점을 고려할 때 내년 1분기로 출시가 연기될 가능성도 있다”고 말했다.

오늘도 울고 내일도 우는 넷마블

지난 분기 어닝쇼크를 기록한 넷마블은 신작의 성과가 절실한 상황이다. 앞서 넷마블은 지난 1분기 영업 손실 119억원, 당기순손실 518억원을 기록한 바 있다. 당시 적자에 대해 회사는 ▲1분기 대형 신작 부재 ▲출시 게임들의 하향 안정화 ▲해외 사업의 계절적 요인 등이 영향을 미쳤다고 평가했다.

한국투자증권의 정호윤 연구원은 2분기 넷마블 매출에 대해 “5월에 출시한 ‘제2의 나라 글로벌’ 또한 초기 흥행 이후 매출이 빠르게 하락했고, ‘BTS 드림’, ‘머지쿵야아일랜드’ 등의 신작이 의미 있는 매출 창출을 하지 못한 것으로 파악된다”며 “’제2의 나라’ 등의 출시로 마케팅 비가 증가해 실적 부진은 계속될 것으로 예상된다”고 말했다.

이에 정 연구원은 하반기 기대 신작에 대한 성과가 주목할 필요가 있다고 강조했다. 정 연구원은 “모바일게임 시장 성장 둔화와 경쟁 심화로 넷마블 또한 새로운 변화가 필요한 시기가 됐다”고 전했다.

넷마블 오는 28일 기대 신작 ‘세븐나이츠 레볼루션’ 출시를 시작으로 하반기 ‘모두의 마블:메티버스’, ‘일곱 개의 대죄 오리진’ 등의 신작을 출시할 계획이다.

삐그덕대는 우마무스메의 질주

신작 우마무스메의 초반 흥행을 거둔 카카오게임즈의 2분기에 대해서도 증권계는 부정적인 시각이다. 우마무스메가 큰 인기를 얻고 있지만, 출시된지 얼마 되지 않아 그 실적이 반영되지 못하기 때문이다.

대신증권의 이지은 연구원이 14일 발표한 증권 리포트에 따르면 지난 6월 출시된 우마무스메의 흥행은 반영 일수 부족으로 2분기 매출 기여에 적용되지 않았다. 이 연구원은 “우마무스메는 서브컬처 장르의 낮은 인지도에도 불구하고 구글플레이 2위, 앱스토어 1위를 기록하는 등의 초반 흥행에 성공했으나 2분기 반영 일수 부족으로 실적 기여가 크지 않을 것”이라고 말했다.

이 외에 우마무스메가 충분한 성공을 거두고는 있지만, 카카오게임즈가 키워온 기대감에는 그 성과가 다소 미치지 못하고 있다는 분석도 있다. 이베스트투자 증권의 성종화 연구원 또한 “‘우마무스메 프리터더비’의 히트 및 롱런 패턴이 전체적으로 당사 기대치에 다소 미달하기는 하나 충분히 의미 있는 수준의 히트”라면서도 “출시 전 과도했던 시장 기대감 등으로 결과적으로는 가치화에 실패했다”고 평가했다. 매출 또한 전 분기에 비해 급반등하겠으나 매출 전망치에는 미달할 것으로 전망했다.

오딘에 대해서는 국내에서 오딘의 자연 감소세가 지속되고 있는 와중, 대만의 매출 순위 또한 빠르게 감소하고 있다며 매출과 영업이익 모두 전망치보다 하회하리라 분석했다.

성 연구원에 따르면 카카오게임즈의 2분기 매출은 ‘오딘 대만’의 온기 반영과 ‘우마무스메’의 출시로 전 분기 대비 증가할 것으로 보이나, 회사와 시장에서 바라보는 기대치 차이로 전망치에는 미달할 것이라는 예측이다.

카카오게임즈 또한 올 하반기 다수의 신작 출시가 몰려 있다. 자회사 엑스엘게임즈의 모바일 MMORPG 신작과 MMORPG ‘아레스: 라이즈 오브 가디언즈’, 수집형 RPG ‘에버소울’을 비롯해 ‘아키월드 P2E’, ‘버디샷 P2E 글로벌’ 등의 P2E 게임들이 출시 준비 중이다. 이지은 연구원은 “블록체인 게임인 ‘아키월드’는 회사의 블록체인 게임 사업의 향후 방향성을 가늠해볼 수 있는 게임이 될 것”이라고 판단했다.

쉬어가는 시간, 크래프톤

크래프톤의 2분기 실적도 암울하다. 라이브 게임의 매출 부진이 이어졌기 때문이다. 다만, 하반기에는 수익화를 기대할 수 있는 콘텐츠 업데이트와 신작 출시가 예정돼 있어 추가적인 하향 가능성은 낮을 거라는 판단이 나온다.

한화투자증권의 김소혜 연구원은 “모바일 매출액이 중국 성수기 효과 제거로 전 분기 대비 18% 감소할 것으로 예상한다”며 “다만 인건비와 광고비는 대규모 인력 채용이나 마케팅이 없어 전 분기 대비 소폭 증가할 것”이라고 추정했다. 전반적으로 특별한 비용 이슈는 없지만, 비수기에 진입한 라이브 게임의 매출 감소로 부진할 실적을 전망할 거라는 평이다.

유진투자증권의 정의훈 연구원 또한 크래프톤의 이번 2분기는 ‘쉬어가는 시간’이라고 말했다. 정 연구원은 “모바일 부문에서 1분기 성수기였던 화평정영의 매출 감소로 전 분기 대비 매출이 감소할 전망”이라고 예측했다. 연초 무료화로 전환했던 PC 배틀그라운드에 대해선 크게 증가했던 1분기 매출이 2분기에도 유사할 것이며, 3분기부터 본격적인 수익화 구간에 돌입할 것이라고도 덧붙였다.

한편 크래프톤은 해외 개발 자회사 ‘스트라이킹 디스턴스 스튜디오’의 호러 PC 게임 ‘칼리스토 프로토콜’의 출시를 12월 2일로 확정했다. 아울러 PC모바일 게임 ‘프로젝트M’ 또한 올 하반기를 목표로 개발 준비 중에 있다.

글.바이라인네트워크

<박지윤 기자> nuyijkrap@byline.network