렌딧에서 ‘중금리’ 돈 빌린 사람들, 이자 100억원 줄였다

개인 신용(P2P) 금융 서비스 렌딧이 지난 2015년 5월부터 2018년 8월까지 총 39개월 간의 대출 데이터를 분석한 결과, 이 기간 렌딧의 대출자들이 절약한 이자가 지난 13일 기준 100억2000만원으로 집계됐다고 20일 밝혔다.

렌딧의 발표에 따르면 이 회사 대출자들이 절약한 이자는 크게 두 분야로 나뉘어진다.

우선 렌딧 대출의 54.2%를 차지하는 대환대출이다. 기존에 다른 금융권에서 받은 고금리 대출을 이자가 싼 렌딧에서 돈을 빌려서 먼저 갚고, 이후 렌딧에서 대출을 상환하는 사람이 절반 이상이라는 의미다.

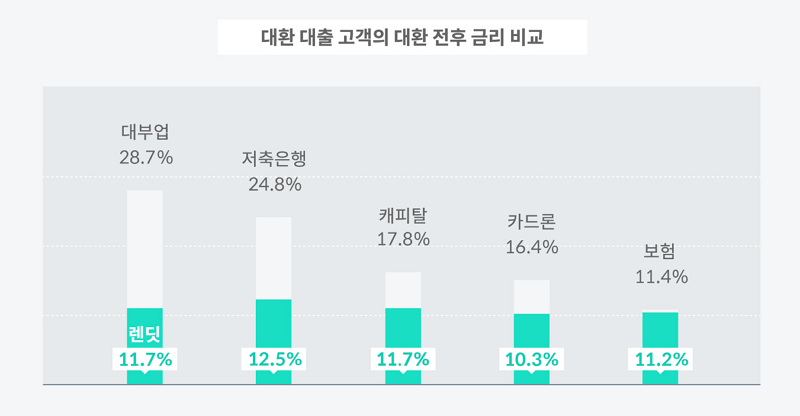

업권별 대환대출 비율을 보면 카드론에서 갈아 타는 경우가 47.2%로 가장 많았고, 저축은행 29.2%, 캐피탈 14.7%, 대부업 7.8%, 보험 1.1% 순으로 뒤를 이었다.

업권별로 대환 전후 평균 금리를 비교해 보면 대부업이 대환 전 28.7%에서 대환 후 11.7%로 17.0%p가 감소해 가장 큰 차이를 보이고 있었다.

뒤를 이어 저축은행이 대환 전 24.8%에서 대환 후 12.5%로 12.3%p, 카드론이 16.4%에서 대환 후 10.3%, 캐피탈이 대환 전 17.8%에서 대환 후 11.7%로 각각 6.1%p, 보험 대환 전 11.4%에서 대환 후 11.2%로 0.2%p 순으로 나타났다.

두번째는 처음부터 렌딧에서 대출을 받은 경우다. 렌딧에 따르면 이들은 다른 금융권에서 고금리 대출을 받는 대신 렌딧에서 적정금리의 대출을 받아 총 33억3000만원의 이자를 절약했다.

업권별 협회 공시 자료를 기준으로 산출한 은행과 대부업권을 제외한 업권 평균 금리는 14.9%로, 렌딧의 평균 금리인 9.7%보다 5.2%p 높은 수치다. CB 1~7 등급에서 모두 렌딧의 적정금리가 낮은 것으로 나타났다.

렌딧은 고금리 대출을 렌딧 중금리 대출로 대환해 이자를 절약한 경우의 지표와 대환하지 않았어도 타 금융권보다 낮은 이자의 렌딧 대출을 받아 이자를 절약한 경우의 지표를 산정하는 방식을 고안해 절약 이자를 비교했다.

한편 렌딧은 정교한 중금리 대출 심사를 위해 개인신용평가시스템(Credit Scoring System, 이하 CSS)을 자체적으로 개발했다. 신용평가사에서 제공하는 250여 가지의 금융 데이터를 기반으로 대출 신청자를 심사한다.

렌딧 심사평가모델의 가장 큰 특징 중 하나는 각종 금융정보의 최근 12개월 간 트렌드를 분석한다는 점이다. 각종 지표의 추이를 종합적으로 분석해 렌딧의 자체 신용등급을 산출한다. 이 결과 똑같이 CB 3등급인 A와 B가 대출을 신청하더라도 각자에게 맞는 개인화 된 적정금리가 책정된다.

이렇게 축적된 기 신청자의 데이터를 적용해 지난 3년간 지속적으로 심사평가모델을 고도화해 왔다. 또한 머신러닝 기법을 도입, CSS의 평가 능력을 높여 가고 있다고 회사 측은 설명했다.

김성준 렌딧 대표는 “P2P금융, 특히 개인신용대출의 경우 정부의 정책 자금 등의 투입이 없이 민간에서 자금이 순환해 자발적으로 중금리 대출을 활성화 시킨 최초의 사례라고 할 수 있다”며 “앞으로도 기술에 기반한 금융 스타트업으로서 기존 금융권이 해내지 못한 금융 혁신을 만들어 내는 데에 집중하겠다”고 말했다.

글. 바이라인네트워크

<남혜현 기자> smilla@byline.network

첫 댓글