4차 산업혁명 시대, 잘 나가는 기업들이 살아남는 법

“데이터는 21세기의 석유다”

영국 최고 경제지 이코노미스트에서 내린 진단입니다. 석유는 말할 것도 없이 인간의 삶에서 가장 중요한 자원이죠. 아마 석유가 없으면 인간은 다시 중세시대의 삶으로 돌아가야 할 것입니다.

그런데 데이터가 석유라는 말의 의미는 무엇일까요? 데이터가 중요하다는 표현이라는 것은 쉽게 이해가 되는데, 왜 하필이면 석유와 비교를 했을까요?

■ 데이터 사이언스, 선택이 아닌 필수 조건

석유는 단순히 전기를 만들고 자동차를 움직이게 하는 에너지원일 뿐 아니라 현대인이 사용하는 대부분의 물건을 만들어내는 원료입니다. 우리가 입은 옷, 들고 있는 가방, 쓰고 있는 모자, 안경, 지갑, 스마트폰, 벨트, 구두 등 몸에 걸친 거의 모든 물건을 만드는데 석유가 사용됩니다. 우리 몸의 70%는 수분으로 이루어 졌지만, 몸에 지니고 있는 것의 70%는 석유화학 제품이라는 말이 있죠.

데이터도 마찬가지입니다. 데이터는 4차 산업혁명 시대에 가장 필수적인 자원입니다. 인공지능, 자율주행자동차, 로봇, 사물인터넷, 클라우드 컴퓨팅 등 4차 산업혁명과 언급되는 모든 기술은 데이터를 기반으로 합니다. 구글, 애플, 페이스북, 아마존, 마이크로소프트 등 세계적인 회사들은 모두 데이터 기업입니다.

금융, 유통, 제조 등 전통 산업도 4차 산업혁명에 대비해야 합니다. 이를 위해서는 데이터 활용이 가장 중요한 요소라고 볼 수 있습니다.

그럼 조금 더 구체적인 이야기를 해보도록 하죠. 그렇게 중요하다는 데이터, 도대체 어떻게 활용될 수 있을까요?

최근 데이터 사이언스 컴퍼니를 선언한 현대카드가 이런 모습을 보여주고 있다고 생각합니다.

위의 만화를 보셨나요? 현대카드는 지난 2월 ‘피코(PICO)’라는 해외 패션 사이트 검색 서비스를 출시했습니다.

위의 만화를 보셨나요? 현대카드는 지난 2월 ‘피코(PICO)’라는 해외 패션 사이트 검색 서비스를 출시했습니다.

현대카드는 전통적인 금융업체죠. 그런데 피코는 카드 회원의 결제 데이터 20억 건과 방문 기록, 취향 등의 데이터를 종합 분석해서 개인의 패션 취향에 맞는 해외 패션 브랜드와 쇼핑몰을 알려줍니다. 데이터를 활용한 검색 정보라니, 현대카드가 금융사가 아니라 IT기업으로 보이네요.

이건 여담인데, ‘피코’라는 말 자체도 구글을 연상시킵니다. 구글의 어원은 ‘구골’이라는 단어입니다. 10의 100제곱을 뜻하는, 지금까지 알려진 것 중 가장 큰 수입니다. 구글 창업자인 래리 페이지가 ‘인터넷의 무한한 정보를 체계화하겠다’는 생각으로 만든 말인데요, 피코는 반대로 10의 12제곱, 즉 1조 분의 1을 뜻합니다. 데이터를 그만큼 잘게 쪼개서 활용하겠다는 뜻으로 읽힙니다.

현대카드의 사례처럼 데이터는 기업에 새로운 기회를 가져다줍니다. 우리의 제품과 서비스를 사용하는 고객, 또는 잠재 고객이 누구인지 파악하고 새로운 사업 기회를 얻으려면 고객의 A부터 Z까지 알 수 있는 빅데이터는 필수적이죠. 데이터 없이는 알리바바도 구글도 페이스북도 있을 수 없었습니다. 기업이 데이터 속에서 주된 고객층의 흐름을 파악해 거기에 맞는 상품을 제공하는 것이 요즘 세상에서 기업과 소비자 간 ‘윈윈’이라고 파악하는 거죠.

■ 데이터 사이언스가 유독 금융산업에서 성장하는 이유

그렇다면 금융산업에서 빅데이터 비즈니스 이야기가 많은 것은 또 왜 그럴까요. 이유는 생각보다 간단합니다. 금융사가 많은 데이터를 보유하고 있어서죠. 현대카드만 보더라도 700만 명 이상의 카드 회원과 250만개의 가맹점, 여간 14억건 이상의 거래에서 발생하는 데이터가 있습니다.

그뿐만이 아니죠. 금융 영역에서 확보가 가능한 결제 데이터는 빅데이터 가운데서도 활용가치가 무궁무진한 것들입니다. 결제 데이터는 이용자들이 좋아하는 것은 무엇인지, 무엇에 지갑을 여는지 알 수 있는 아주 중요한 단서죠. 이용자들이 원하는 게 뭔지 안다면, 그 이후의 사업은 순풍에 돛을 단 것이나 마찬가지입니다.

이미 결제, 송금, 대출, 가상화폐, 투자, 신용평가 등 다양한 금융분야에 스타트업과 기존IT기업 등 많은 비금융 기업들이 새로운 도전자로 뛰어들고 있습니다. 시중은행을 벌벌 떨게 만드는 ‘카카오뱅크’나 ‘토스’라는 모바일 송금 서비스로 알려진 비바리퍼블리카가 대표적이죠. 비바리퍼블리카의 시장가치는 1조원이 넘어 ‘유니콘’으로 평가받았습니다. 기존PG 업체나 금융회사가 아닌 네이버나 삼성전자도 역시 페이먼트(Payment) 서비스를 하고 있죠. 핀테크라는 말이 현재 금융과 비금융 영역을 가리지 않고 유행어가 되었네요.

글로벌 컨설팅 회사 맥킨지에 따르면 세계 빅데이터 시장이 2015년1220억 달러에서 2019년 1870억 달러로 연 평균 11.3% 성장할 것으로 전망했는데요 이 중에서도 금융업은 같은 기간 중 연 평균 66%이상의 초고속 성장이 예상되고 있습니다.

■ 금융사, 데이터 사이언스 컴퍼니로 변신 선언

국내외 주요 금융사들도 빅데이터 업무를 전담하는 전문 조직과 인력을 확충하는 한편, 외부 전문가를 영입해 빅데이터를 활용해 고객 서비스의 질을 한 단계 높이는 작업을 진행 중입니다.

현대카드·캐피탈은 5년 전부터 회사를 데이터 사이언스 컴퍼니로 탈바꿈하는 작업에 모든 것을 걸고 있다고 말하고 있는데요, 첫 해 21명이던 디지털 인력이 현재 350명으로 약 16배 성장했습니다. 금융회사인지 IT 회사인지 헷갈릴 정도네요. 디지털 DNA를 심기 위해 직무와 직급에 관계없이 아이디어, 사업 모델을 타진해보는 사내 해커톤을 2년째 진행하고 있으며 팀장급은 기초 코딩 교육을 받는 중입니다.

최근에는 ‘AI기반 정보분석 시스템’이라는 것을 구축해 운영 증인데요 데이터를 수집해서 관리하고, AI 기반으로 고객의 행동을 분석해서 의미 있는 패턴을 찾아내는 플랫폼이라고 합니다. 현대카드·캐피탈은 이 시스템으로 고객들의 결제 정보를 1500가지 항목으로 분류하고 분석하고 있습니다. 분석결과는 당연히 사업 전반에 활용되겠죠? 예를 들어, 지난 해 결혼을 한 30대 여성 고객의 결제 데이터를 분석해 보니 산부인과에 종종 가고, 육아정보를 검색하거나 관련 상품을 구매했다면 AI는 이 고객이 임신했을 것이라는 결론을 내릴 것입니다. 그럴 경우 현대카드는 임산부에게 제공하는 카드상품을 추천할 수도 있고, 제휴된 임신육아 서비스를 제공할 수도 있죠.

또한, 현대캐피탈은 자동차 할부금융·리스를 이용하는 회원들에게 신차 정보를 줄 때 과거엔 타던 차와 비슷한 차종을 추천했지만, 고객 취향을 분석해서 ‘모험을 좋아하는’ 성향으로 파악된 고객에게는 과거에 중형차를 탔더라도 ‘앙증맞은 차’를 추천할 수도 있습니다.

“모든 금융사가 구글처럼 될 필요는 없지만, 도태되지 않으려면 금융업에만 갇혀 있어선 안된다”면서 “디지털 회사로 체질을 바꿔야 한다”는 정태영 현대카드·캐피탈 부회장의 말이 인상적이네요.

신한은행도 있습니다. 신한은행은 지난 2016년 5월에 은행 내에 빅데이터 센터를 설립한 데 이어 한국과학기술원(카이스트)과 함께 ‘금융 빅데이터 산학공동연구’를 시작했는데요, 이 은행의 빅데이터 활용에서 주목되는 점은 실시간으로 빅데이터를 확인할 수 있는 시스템인 비주얼 애널리틱스(VA·Visual Analytics)입니다. VA는 빅데이터를 시각화해 분석하는 플랫폼으로, 빅데이터 전문가가 아닌 일반인도 빅데이터를 쉽게 활용할 수 있도록 설계됐죠.

KB국민은행의 경우 영업조직을 지원할 수 있는 데이터분석부를 올해 초 신설하고 관련 업무를 강화했습니다. 웹 로그(Web log) 기록을 분석해 사용자들의 금융상품 구매지표를 추출하거나 영업점 상담기록을 텍스트로 분석해 고객들에게 맞는 서비스를 발굴하는 데 활용한다고 밝혔었죠. 고객의 행동유형을 세분화해 데이터를 수집하고 시각화된 분석환경과 모니터링 시스템을 도입, 고객의 요구에 맞는 신속한 경영의사결정이 가능토록 하는 작업이라고 합니다.

아, 많은 이야길 했네요. 머리 아프니까 잠깐 만화 보고 오시죠.

■ 금융거래 분석부터 신용평가 모델, 사기방지까지

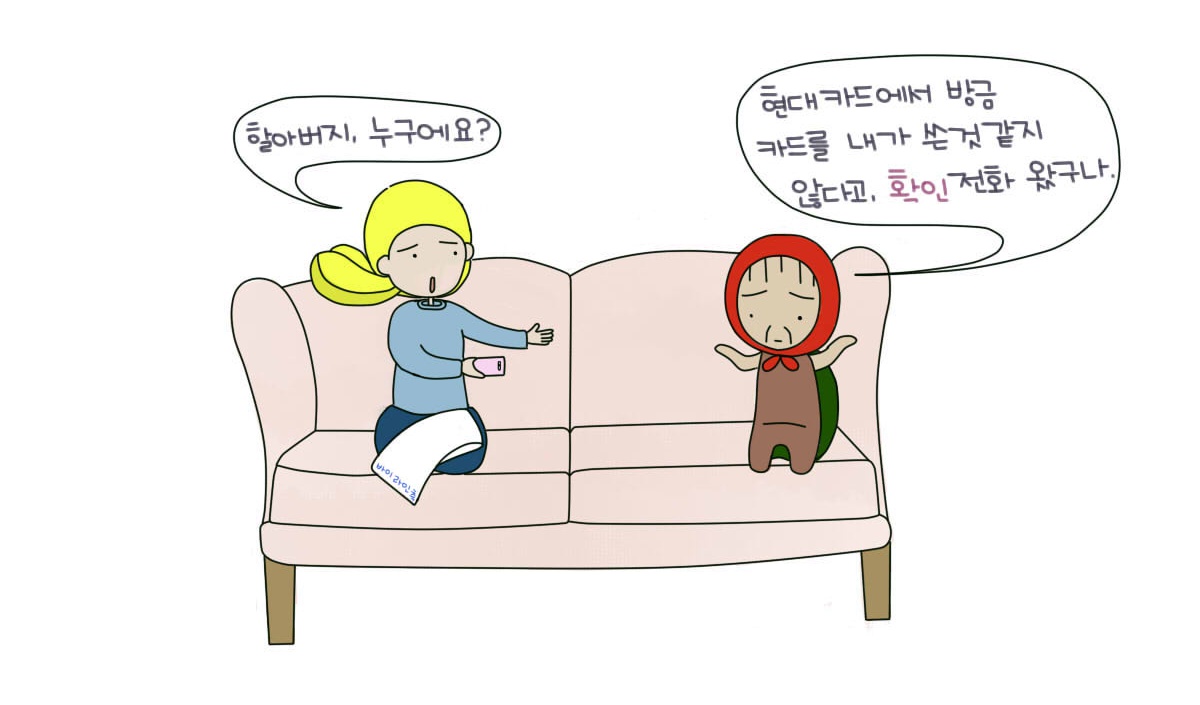

그렇다면 금융사들이 기존에 있는 비즈니스 영역들에 빅데이터를 결합해 어떻게 서비스 품질을 개선했는지 살펴볼까요? 바로 위 만화와도 연결된 내용입니다

우선, 이상거래 탐지 시스템(FDS)가 있겠네요. ‘누군가 신용카드를 훔쳐가서 여기저기서 막 긁으면 어떡하나’라는 생각을 할 때가 있지 않나요? 일반 매장에서 신용카드를 긁을 때는 비밀번호를 묻지도 않으니까 불안합니다. 이를 막기 위해 신용카드 회사를 비롯한 금융사들은 FDS라는 것을 만들어 두고 있습니다. 회원이 평소의 패턴과 다른 생뚱맞은 곳에서 결제를 한다면 신용카드 도둑이 아닌가 의심하는 것이죠.

그러나 지금까지의 FDS는 그렇게 정교하지 않았습니다. 카드사 직원들이 직관으로 만든 시스템이니까요. 반면 최근에는 FDS에 빅데이터와 인공지능이 결합되면서 정교해지고 있습니다. 과거에는 해외여행 안 가는 사람이 갑자기 해외에서 결제하면 사기거래를 의심하는 수준이었다면, 이제는 해외여행을 자주 가는 사람이 해외에서 결제해도 사기거래를 의심할 수 있는 수준이 된거죠. 아이가 없는 것으로 분석된 20대 초반의 남성이 해외에서 기저귀를 산다면 이상한 일이겠죠?

새로운 신용평가모델도 가능합니다. 글로벌 핀테크 업체 ‘렌도(Lenddo)’, ‘크레딧테크놀러지(Credit Technology)’, ‘빅데이터스코어링(Big Data Scoring)’ 등은 기존 은행들의 신용평가모델을 개선한 새로운 신용평가모델을 만들어 대출 고객 기반을 확대하는 역할을 하는 중이죠.국내에서도 (주)핀테크라는 회사가 소셜 신용평가에 도전하고 있죠.

기존 신용평가 모델은 고객 대출액 규모나 연체율 등 금융 거래 이력 같은 재무적 정보를 기반으로 고객의 신용도를 평가했던 반면 이들 기업은 빅데이터를 이용해 고객들의 소셜네트워크서비스(SNS), 소비 행태 등 비재무적 정보까지 함께 고려해 고객의 신용도를 판단하고 있습니다.

예를 들면, 신청자가 소셜네트워크상에서 “부정적인 단어의 사용이 많다”라는 것이 빅데이터 수집, 분석을 통해 도출되었다면 신청자의 신용도에 대해서 다시 한 번 고려하게 되는 것인데요. 신기하면서도 조금은 무섭기도 하죠. 중국 카드사들도 대출 고객이 동의할 경우 고객의 휴대폰에 담긴 데이터를 철저히 분석해 이 사람이 제대로 직장을 다니는지, 친구 관계는 어떤지, 게임 중독은 아닌지를 봄. 카드론 평균 금리는 18% 수준인데, 휴대폰을 제출한 고객들의 경우 촘촘한 신용평가 덕분에 평균 금리가 12%까지 내려가기도 합니다.

와, 여기까지 듣고 나니 빅데이터가 진짜 엄청나긴 하군요. 단순한 숫자나 문자 나열에 불과했던 과거 데이터와는 달리 사람들의 일상을 바꾸고 있네요. 이제 더 많은 데이터를 가지고 이용하는 기업이 돈을 벌고, 경쟁에서 이길 수 있는 세상이 열리게 되겠죠. 넋 놓고 있다가는 눈 뜨고 코 베이는 세상이 올 수도 있겠네요.

글. 심재석 기자 shimsky@byline.network

그림. 남생