카카오은행 –K뱅크, 무엇이 같고 무엇이 다른가

국내에서 처음으로 인터넷 전문은행이 예비인가를 받게 됨에 따라 향후 이들이 어떤 방식으로 사업을 펼칠지 주목된다. 금융위원회는 지난 30일 한국카카오은행과 케이뱅크를 예비인가 한다고 발표한 바 있다.

한국카카오은행(이하 카카오은행)은 카카오와 한국투자금융지주, KB국민은행 외에 넷마블, 로엔,SGI서울보증, 우정사업본부, 이베이, 예스24, 코나아이, 텐센트 등 11개사가 주주로 참여했고, 케이뱅크(이하 K뱅크)에는 포스코ICT, GS리테일, 우리은행, 현대증권, 한화생명, KG이니시스, KG모빌리언스, 다날, 8퍼센트, 한국관광공사 등 19개사가 참여했다. 인터파크도 SK텔레콤, NH투자증권 등과 함께 컨소시엄을 구성해 도전했지만 예비인가의 문턱을 넘지는 못했다.

카카오은행-K뱅크, 무엇이 같은가

카카오은행과 K뱅크는 모두 10% 안팎의 중금리 대출을 여신 사업의 타깃 시장으로 삼고 있다. 기존 오프라인 대형은행의 저금리 시장과 저축은행 등의 고금리 시장 사이에서 틈새시장을 개척하겠다는 의지다.

현재 자영업자를 비롯한 소상공인은 대출 반환에 대한 의지와 여력이 충분함에도 제1금융권의 혜택을 받지 못하는 경우가 많았다. 때문에 이들은 연이율 20%가 넘는 저축은행을 활용하곤 했다. 카카오은행과 K뱅크는 제1금융권의 문턱을 넘기 어려운 계층을 대상으로 자체적인 방법으로 신용평가를 해서 중금리로 대출을 하겠다는 복안이다.

이를 실현하기 위한 방법론도 두 은행 모두 ‘빅데이터 분석’을 내세우고 있다는 점도 같다.

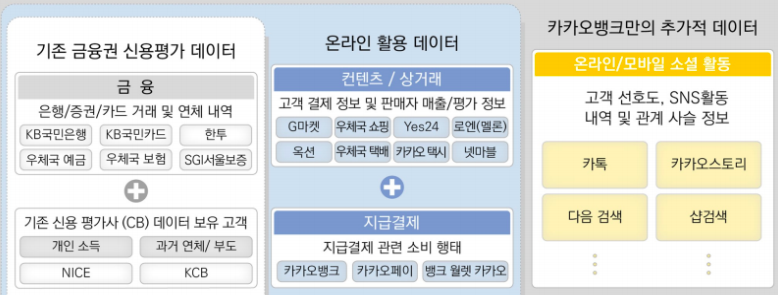

우선 카카오은행은 빅데이터를 활용해 자체적인 신용평가 시스템 ‘카카오스코어’를 개발할 계획이다. 카카오스코어는 기존 금융권의 ▲신용평가 데이터와 ▲온라인 활용 데이터 ▲카카오은행만의 추가적 데이터를 통해 결정된다.

예를 들어 G마켓을 통해 판매자의 매출채권과 재고자산 등을 파악해 담보대출을 하거나, 모바일 부동산 앱 직방의 데이터를 활용해 이용자에게 단기 월세대출을 할 수 있다고 회사 측은 설명했다.

반면 K뱅크는 KT, BC카드, KG이니시스/다날 등의 지불결제 정보 등을 활용해 중금리 대출을 할 계획이다. 우리은행 위비뱅크의 경험과 한화생명의 핀테크 스코어링 개발 역량 등도 강점으로 내세우고 있다.

간편 지급결제, 간편 송금 등을 핵심 서비스로 내세우고 있다는 점도 두 은행의 전략은 유사하다. 하지만 중금리 대출이 그랬듯 이를 실현하기 위한 방법론은 다르다.

카카오은행-K뱅크, 무엇이 다른가

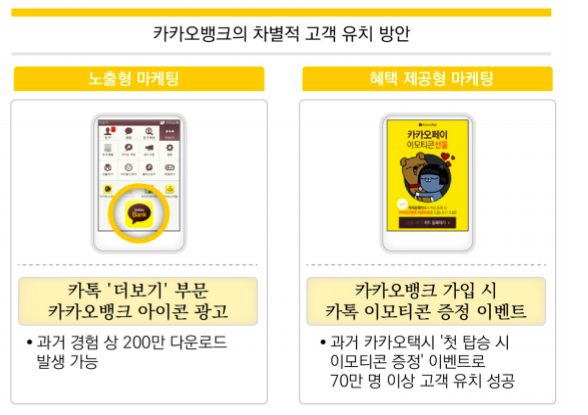

카카오은행 전략의 핵심에는 카카오톡을 비롯한 카카오의 플랫폼이 있다. 고객유치부터 고객상담, 거래까지 카카오톡을 활용할 계획이다. 반면 K뱅크에는 편의점과 공중전화 부스와 같은 오프라인 네트워크가 있다. K뱅크 역시 이같은 오프라인 인프라를 적극 활용할 방침이다. 카카오은행은 카카오톡을 통해 송금을 하거나 공과금을 내고, 단톡방에서 회비를 바로 거둬 은행계좌에 넣어둘 수 있도록 할 예정이다. 또 카카오톡을 통해 고객과 판매자를 직접 연결해 VAN, PG, 카드 수수료 등을 없애겠다는 계획이다.

카카오은행은 카카오톡을 통해 송금을 하거나 공과금을 내고, 단톡방에서 회비를 바로 거둬 은행계좌에 넣어둘 수 있도록 할 예정이다. 또 카카오톡을 통해 고객과 판매자를 직접 연결해 VAN, PG, 카드 수수료 등을 없애겠다는 계획이다.

카카오는 아울러 카카오 유니버셜 포인트라는 서비스도 제공할 예정이다. 지금까지 은행들은 고객들에게 이자 이외의 금전적인 혜택을 거의 제공하지 않았다. 이런 점에 착안해 카카오은행은 신용카드사처럼 독자적인 포인트를 제공하고 그 포인트로 카카오의 콘텐츠나 게임 아이템을 구매할 수 있도록 할 방침이다.

이 외에 빅데이터 분석을 통해 고객 개인에게 맞춤형 금융정보를 카톡으로 제공하는 부가 서비스 등도 개발한다.

카카오뱅크가 카카오톡이라는 모바일 플랫폼을 최대한 활용하는 전략이라면 K뱅크는 역설적이게 오프라인 시설을 활용하는 방안이 특징이다. 전국 방방곡곡에 산재해 있는 GS리테일의 편의점(GS25시)의 ATM이나 우리은행 점포, 공중전화 부스 등을 활용해 고객과의 접점을 만들 계획이다.

편의점 ATM에서 입출금이나 이체 업무만 하는 것이 아니라 계좌를 개설하거나 금융상품에 가입하는 등의 은행업무까지 가능하다는 것이 회사 측의 설명이다.

K뱅크는 아울러 오픈API를 적극적으로 제공해 다른 온라인/모바일 서비스와의 매시업을 만들겠다는 전략을 세웠다. 고객들을 K뱅크로 오도록 유인하는 대신, 고객들이 있는 곳에서 금융서비스를 이용할 수 있도록 하겠다는 것이다. 예를 들어 부동산 앱과 K뱅크 여신 업무의 연계 등을 상상해 볼 수 있다. 모바일 앱으로 집을 구하면서 동시에 대출까지 알아볼 수 있는 것이다.

이외에 K뱅크는 전화번호, 이메일 등을 통한 간편송금, 마케팅 서비스까지 제공하는 결제 플랫폼, 맞춤형 금융상품 추천 서비스 등도 제공할 예정이다.

카카오 윤호영 부사장은 “기존 은행과는 다른 (미꾸라지 어항 안의) 메기 같은 은행이 돼야 한다고 보고 역량을 고민했다”면서 “지금 우리에게 꼭 필요한 은행이 될 것”이라고 말했다.

K뱅크 컨소시엄 TF장 김인회 전무는 “ 중소상공인의 창업지원, 금융 소외계층에 대한 혜택을 확대할 것”이라며 “온-오프라인 연계를 통한 이용자 편의성 확대 등 차별화된 서비스로 고객에게 더 많은 혜택을 제공하는 ‘1등 인터넷전문은행’이 되기 위해 노력하겠다”고 강조했다.

<심재석 기자> shimsky@byline.network