마이크로소프트, 지난 분기 AI 강세에 애저 매출 33% 성장

마이크로소프트가 지난 분기 예상치를 웃도는 실적을 기록했다. AI가 클라우드 사업 성장을 견인했고, 모든 사업부가 고른 성장을 보였다.

마이크로소프트는 지난달 30일(현지시간) 2025 회계연도 3분기 실적 발표에서 해당 기간동안 매출 701억달러, 영업이익 320억달러, 순이익 258억달러(주당 3.46달러)를 기록했다고 밝혔다. 각각 전년 동기 대비 13%, 16%, 18% 증가한 것이다.

매출과 주당순이익 모두 월가의 예상치를 모두 상회했다. 월가는 매출 684억2000만달러, 주당순이익 3.22달러를 예상했다.

마이크로소프트 클라우드 매출은 전년보다 20% 증가한 424억달러를 기록했다. 마이크로소프트 클라우드란 애저, 마이크로소프트365 기업용, 링크드인 기업부문, 다이나믹스365 등을 포함한 것이다.

마이크로소프트는 상업 예약이 18% 증가했으며, 오픈AI 관련 애저 부문으로 주도됐다고 설명했다. 다만 매출총이익률은 69%로 AI 인프라 확장의 영향에 전년동기보다 3%포인트 감소했다.

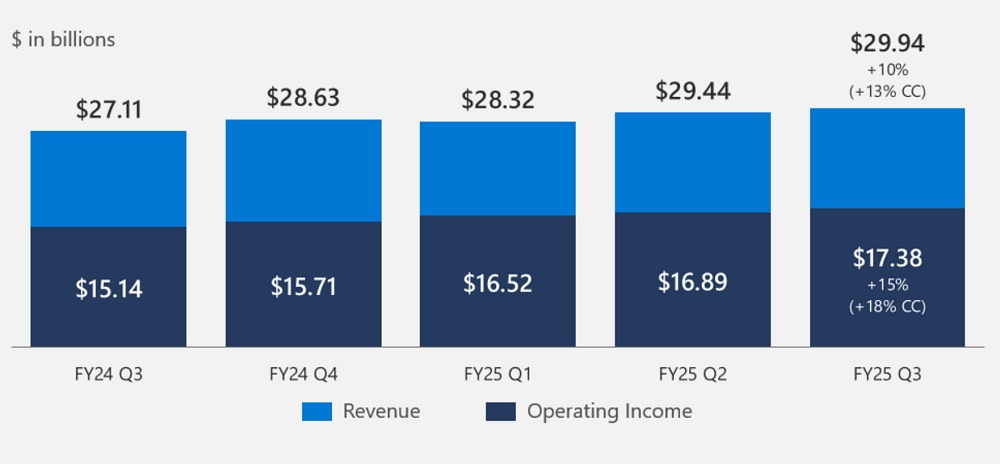

사업별로 생산성 및 비즈니스 프로세스 부문의 경우 매출이 299억달러로 전년동기대비 10% 증가했고, 영업이익이 173억달러로 전년동기대비 15% 증가했다. 마이크로소프트365 커머셜 제품 및 클라우드 서비스 매출이 11% 증가했고, 마이크로소프트365 컨슈머 제품 및 클라우드 서비스 매출이 10% 증가했다. 링크드인 매출이 7% 늘었고, 다이나믹스 제품 및 클라우드 서비스 매출은 11% 성장했다.

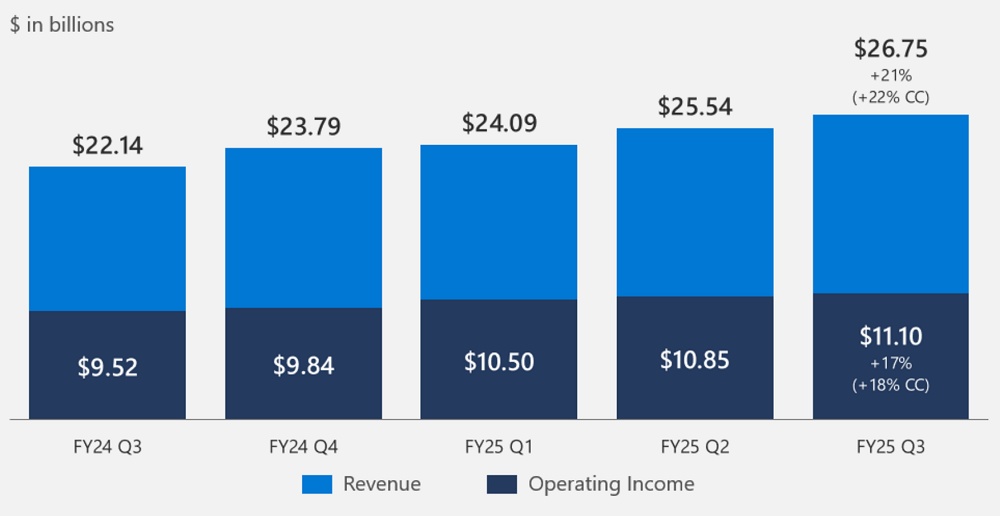

인텔리전트 클라우드의 경우 매출은 268억달러로 전년동기대비 21% 증가했고, 영업이익은 111억달러로 전년동기대비 17% 증가했다. 애저 및 기타 클라우드 서비스 매출이 33% 성장했다. 서버 제품 및 클라우드 서비스 매출은 22% 증가했지만, 온프레미스 서버 제품 매출이 6% 감소했다. 엔터프라이즈 및 파트너 서비스 매출은 5% 증가했다.

개인 컴퓨팅의 경우 매출은 133억7000만달러로 전년동기대비 6% 증가했고, 영업이익은35억3000만달러로 전년동기대비 21% 늘었다. 윈도우 OEM 및 디바이스 매출은 3% 증가했고, 게이밍 매출은 5% 증가했다. 그중 X박스 콘텐츠 및 서비스 매출은 8% 증가한 반면, 하드웨어 매출은 6% 감소했다. 검색 및 뉴스 광고 매출이 21% 성장했다.

애저 성장률 33%의 절반은 AI 서비스

전반적으로 클라우드 사업이 매출과 수익성의 성장을 기록했고, AI 관련 사업의 기여가 컸다.

사티아 나델라 마이크로소프트 최고경영자(CEO)는 컨퍼런스콜에서 “현재 7만개 이상의 기업과 디지털 네이티브 개발자가 AI 앱과 에이전트를 설계, 관리하는 데 애저 AI 파운드리를 사용하고 있다”며 “이번 분기에 100조개 이상의 토큰을 처리했으며, 이는 전년 동기 대비 5배 증가한 것이고, 지난 한달에만 50조개의 토큰을 처리했다”고 밝혔다.

그는 “4개월만에 1만개 이상의 조직이 새로운 에이전트 서비스를 사용해 에이전트를 구축, 배포, 확장했다”고 강조했다.

그에 따르면, 애저 상의 포스트그레SQL 사용률이 3분기 연속 증가했고, 포춘500대기업 60%가 사용중이다. 코스모스DB 매출도 성장하고 있다. 데이터분석 플랫폼인 마이크로소프트 패브릭의 유료고객수는 전년대비 80% 증가한 2만1000명을 돌파했다.

깃허브 코파일럿 사용자수는 전년동기 대비 4배 증가한 1500만명을 돌파했다. 파워플랫폼의 월간활성사용자(MAU)는 5600만명으로 전년보다 27% 늘었다.

마이크로소프트의 주력 생성형 AI 상품인 ‘마이크로소프트365 코파일럿’은 지속적으로 실적이 미흡하다는 의혹을 받아왔다. 사티아 나델라는 “코파일럿을 수십만명 고객이 사용하고 있으며, 이는 전년대비 3배 증가한 것”이라며 “포춘500대기업의 90%를 포함한 23만개 이상 조직이 코파일럿스튜디오를 사용중이고, 셰어포인트와 코파일럿 스튜디어에서 이번 분기에만 전분기보다 130% 증가한 100만개 이상의 사용자지정 에이전트가 생성됐다”고 밝혔다.

에이미 후드 마이크로소프트 최고재무책임자(CFO)는 “이번 분기 AI 사업의 매출은 예상을 뛰어넘었다”며 “상업 예약이 고정통화 기준으로 18% 증가했고, 오픈AI의 애저 사용에 힘입어 예상을 크게 상회했다”고 말했다.

그는 “잔여 이행 의무는 33% 증가해 3150억달러”라며 “향후 12개월 간 약 40%가 매출로 인식될 것이며 이는 전년동기대비 17% 증가한 수치”라고 강조했다.

또한 “애저 및 클라우드 서비스 매출의 성장률 33% 중 16%포인트는 AI 서비스”라고 밝혔다.

이후 애널리스트 질의응답에서 에이미 후드 CFO는 “애저 성장에서 비 AI 서비스 부문의 기여가 더 강했다”며 일반적인 클라우드 인프라의 성장세도 강조했다.

윈도우11 사업에 대한 마이크로소프트의 해석과 세간의 평가는 엇갈리고 있다. 윈도우11 신규 매출의 견인차여야 할 코파일럿+PC가 예상보다 저조한 판매량을 보이고 있다는 것이다.

마이크로소프트는 이번 분기 윈도우 OEM 매출의 증가에 대해 미국의 관세 정책 불확실성에 따른 사전재고 구매 영향이라고 분석했다. 이 때문에 다음 분기 OEM 매출이 하락할 것으로 예상됐다.

사티아 나델라는 “윈도우10 기술지원 종료가 다가오면서 상업적 견인력이 계속 증가하고 있다”며 “윈도우11 상용 배포는 전년동기대비 거의 75% 증가했다”고 설명했다.

보안 사업의 경우 마이크로소프트 디펜더, 엔트라, 퍼뷰 등에서 성장을 보였다. 마이크로소프트 시큐리티 고객은 140만명이다. 엔트라는 MAU 9억명을 기록했다.

다음 분기 클라우드 마진 하락 전망

다음 분기의 경우 에이미 후드 CFO는 “마이크로소프트 클라우드의 총 마진 비율은 67%로 예상하며, AI 인프라 확장의 영향으로 전년 대비 감소할 것”이라며 “애저는 서비스 포트폴리오의 강력한 수요에 힘입어 고정통화로 4분기 매출 성장률이 34~35% 사이일 것”이라고 밝혔다.

그는 “AI 서비스에서 계획대로 데이터센터 용량을 늘리는 동안 수요가 더 빠르게 증가하고 있다”며 “6월 이후 일부 AI 용량 제약이 있을 것”이라고 예상했다.

최근 마이크로소프트는 데이터센터 임차 계약 계획을 연이어 철회하면서 데이터센터 용량 확장 속도를 늦추는 모습이다.

이를 인식한 듯 에이미 후드 CFO는 “우리 서비스에서 보이는 강력한 수요 신호에 대비해 투자하기위해 최선을 다하고 있으며, 내년도 자본지출에 대한 이전의 언급은 변경되지 않는다”고 강조했다.

사티아 나델라는 “데이터센터 용량을 이번 분기에 4개 대륙 10개국에서 신규로 개설했다”며 “모델 기능은 여러 복합적 확장 법칙 덕분에 6개월마다 성능이 2배 증가하고 있고, 데이터센터 설계의 모든 계층에서 비용을 절감하고 성능을 향상시키는 데 노력하고 있다”고 말했다.

그는 “공급망에서 새로운 GPU의 도입 시간을 거의 20% 단축했다”며 “제품군 전체에서 AI 성능을 30% 향상시켰고 토큰당 비용을 절반 이상 감소시켰다”고 강조했다.

글. 바이라인네트워크

<김우용 기자>yong2@byline.network