[차두원이 본] 자동차 산업 분야의 비욘드 ‘중국제조 2025’

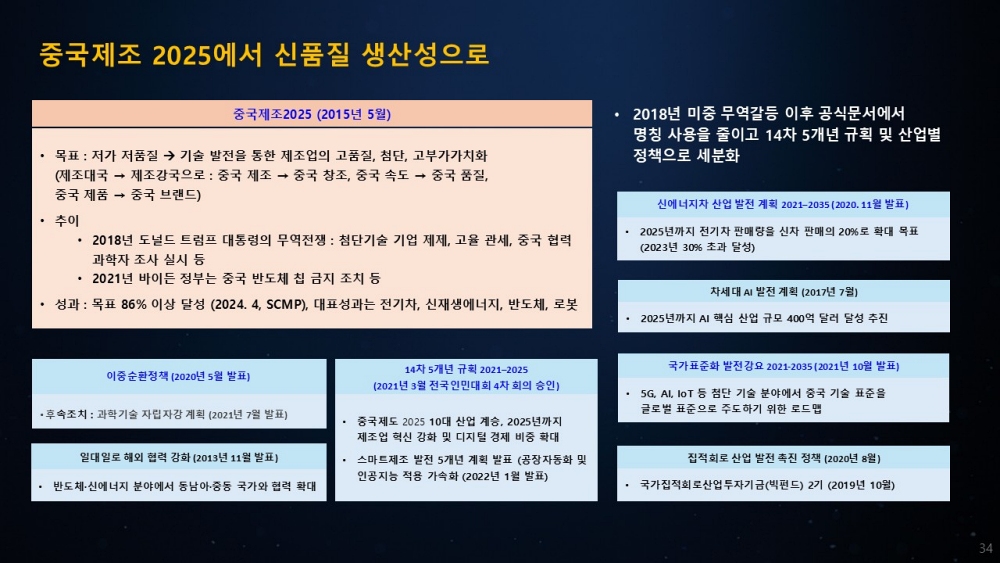

2015년 5월 8일, 중국 정부는 ‘중국제조 2025’를 발표하며 향후 30년간 제조업 혁신을 위한 3단계 계획을 제시했다. 이 계획은 중국 제조업이 규모는 크지만 경쟁력이 약하다는 인식을 기반으로, 세계 최고의 제조 강국 실현을 목표로 설정한 것이 특징이다. 1단계는 2025년까지 세계 제조강국 대열에 진입하는 것을 목표로 삼았다. 2단계는 2035년까지 세계 제조강국의 중간 수준으로 성장하는 것을 지향했다. 마지막 3단계에서는 2045년까지 제조업 경쟁력을 세계 최고 수준으로 끌어올리겠다는 비전을 제시했다.

과거에는 양적 성장을 중심으로 혁신을 추진해왔다면, 앞으로는 질적 성장을 통해 세계 최강 제조국가로 도약하겠다는 전략이 핵심이다. ‘세계의 공장’ 역할에 머물렀던 과거를 넘어, 첨단 제조 강국으로 탈바꿈시키려는 시도가 본격화됐다. 이를 위해 ‘중국제조(Made in China)’에서 ‘중국 지능제조(Intelligent Manufacturing in China)’로의 전환을 촉진하는 것을 주요 목표로 삼았다.

특히, 10대 중점 산업 가운데 하나로 자동차 산업을 선정해 중장기 산업 경쟁력 강화의 핵심 축으로 설정했다(상세 내용은 2024년 6월 기고 ‘중국 자율주행 정책 추이와 향후 전망①’ 참고). 사우스차이나모닝포스트(SCMP)의 분석에 따르면, 올해 계획 기간이 종료되는 ‘중국제조 2025’는 목표의 86%를 달성했다. 주요 성과 가운데 가장 주목할 만한 분야는 반도체, 로봇, 신재생에너지 등인데, 무엇보다 우수한 성과로 전기차 분야를 평가했다.

그러나 이러한 야심찬 계획과는 달리, 미국과 유럽을 비롯한 주요 국가들은 중국의 불공정 경쟁에 대한 우려를 제기하기 시작했다. 이에 따라 중국 정부는 2018년을 전후해 국제적 압력을 완화하려는 움직임을 보였다. ‘중국제조 2025’라는 공식 명칭의 사용 빈도 또한 점진적으로 줄어들었다.

2019년 전국인민대표대회 개막식에서 당시 리커창 총리는 ‘중국제조 2025’를 ‘제조 강국 전략 실행의 첫 10년을 위한 프로그램’으로 재정의해 소개했다. 이후 다양한 명칭과 세부 분야별 프로그램으로 구체화해 추진하는 방향으로 전환했다. 핵심 목표와 추진 동력은 오랫동안 중국의 ‘제14차 5개년 계획(2021~2025년)’과 각 분야별 세부 정책에 통합했다. 이 과정에서 ‘중국제조 2025’ 전략은 사실상 연장선상에서 유지되고 있다.

이러한 일련의 정책적 흐름에서 ‘신품질 생산성’이라는 개념이 핵심 키워드로 부상했다. 시진핑 주석이 2023년 9월 처음 제시한 이 개념은, 이후 중국 경제 및 산업 정책의 중심축으로 자리잡았다. 전통적 양적 성장 모델을 탈피하여, 혁신을 통한 고기술, 고효율, 고품질 중심의 새로운 생산력 강화를 목표로 하는 방향성을 강조했다. 기존 산업의 업그레이드와 신산업 육성을 동시에 추진하고, 지역별 특성에 기반한 맞춤형 발전 전략 수립을 요구하는 점이 특징이다.

이러한 접근법은 중국이 기술 자립을 강화하고 고품질 발전을 실현하는 데 중점을 두는 가운데, 기존의 ‘중국제조 2025’ 전략을 한 단계 진화시켜, 혁신 중심의 고품질 성장이라는 새로운 경제 패러다임을 구축하려는 시도라고 볼 수 있다.

본 기고에서는 이러한 정책적 연장선 위에서 ‘중국제조 2025’를 포괄하고 ‘신품질 생산성’ 키워드 추진을 위한 중국의 자동차 산업 관련 정책들인 신에너지차 산업 발전 계획, 이중순환정책, 국가표준화 발전강요 등을 살펴본다.

[ 중국제조 2025의 세부 정책들 ]

신에너지차 산업 발전 계획 2021–2035 (2020. 11월 발표)

자동차 산업의 혁신과 탄소중립 목표 달성을 위한 종합적 전략으로 2025년까지 신에너지차 판매량을 전체 신차 판매량의 20% 수준으로 끌어올리고, 2035년에는 순수 전기차가 시장의 주류가 되도록 한다는 명확한 목표를 제시한 정책이다. 특히 버스, 택시, 우편·물류차 등 공공 부문 차량의 경우 2035년까지 완전한 전기화를 추진하겠다는 방향성을 명시했다. 장기적으로는 첨단 기술 기반의 산업 생태계를 구축하고, 글로벌 경쟁력을 확보하여 자동차 산업 강국으로 도약하겠다는 비전을 담았다.

계획의 핵심 전략은 기술 혁신을 중심으로 한 ‘3수직 3수평(三纵三横)’ 연구개발(R&D)이다. 세로축(수직)으로는 전기차 플랫폼, 수소연료전지차, 스마트 커넥티드카 등을 핵심 기술 분야를 설정했으며, 가로축(수평)으로는 지능화 기반 기술, 표준화 및 규제, 공급망 안정화 등 지원 체계를 마련하여 산업 전반의 혁신 생태계 조성을 목표로 설계했다.

구체적으로 전기차 플랫폼 분야에서는 고성능 배터리(에너지 밀도 300Wh/kg 이상), 고체전지, 전기구동 시스템 개발을 추진하고 있다. 수소연료전지차 분야에서는 수소 저장·공급 기술과 연료전지 스택 효율 극대화에 집중했다. 스마트 커넥티드카 부문에서는 레벨 3 이상의 자율주행 기술과 V2X(차량-인프라 통신) 기술의 상용화를 목표로 삼았다.

지원 체계로 설정된 3수평 전략은 AI, 빅데이터, 클라우드 컴퓨팅을 활용한 스마트 제조 및 운영 시스템 구축, 국제 표준 주도, 데이터 보안 및 윤리 가이드라인 수립, 희토류 및 배터리 핵심 소재의 자급률 제고와 글로벌 공급망 협력 강화를 포함한다. 이 전략을 통해 중국은 2025년까지 리튬이온 배터리 생산비용을 50% 이상 절감하고, 고체전지 상용화를 가속화하며, 2035년까지 완전한 자율주행 시스템을 구현한다는 목표를 세웠다.

핵심 추진 과제는 충전 인프라 확대, 정책 지원 강화, 글로벌 시장 전략 추진, 지속 가능성 확보로 구성되어 있다. 충전 인프라 측면에서는 2025년까지 전국에 660만 개의 충전기와 4만8000개의 충전소를 설치하고, 택시 및 트럭 등 상용차를 중심으로 배터리 교체 스테이션 확대를 통해 운행 효율성을 높이겠다는 계획을 수립했다. 또한 전력망과 충전 시설을 연계한 스마트 그리드 시스템을 도입하여 에너지 관리 최적화를 추진하고 있다.

정책 지원 방안으로는 2022년 이후 신에너지차 보조금을 단계적으로 축소하는 대신 구매 시 10% 구매세 면제 혜택을 유지하고 있으며, 녹색 번호판 제도를 통해 주차료 및 통행료 감면 등 간접 지원을 확대하고 있다. 이중 크레딧 제도를 강화해 자동차 제조사가 신에너지차 생산 비율을 의무적으로 충족하도록 유도했다. 내연기관 차량의 단계적 퇴출도 가속화할 계획이다. 첨단 기술 개발 기업에 대해서는 세제 감면과 저리 융자 등 재정 지원을 통해 연구개발 역량 강화를 지원하고 있다.

글로벌 시장 전략 측면에서는 비야디(BYD), 니오(NIO), 샤오펑(XPeng) 등 주요 중국 기업의 해외 진출을 적극 지원하고 있다. 국제 전기차 및 배터리 표준 제정 과정에서도 주도권 확보를 꾀하고 있다. 유럽, 동남아시아 등 주요 지역에 현지 생산기지와 연구개발(R&D) 센터를 구축함으로써 기술적 영향력 확장을 추진한다.

지속 가능성 강화 노력도 병행되고 있다. 2025년까지 폐배터리 회수율을 95% 이상 달성하고, 재활용 산업 생태계를 조성하는 것을 목표로 설정했다. 생산·유통 전 과정에서 탄소 배출 감축 가이드라인을 마련하여 2060년 탄소중립 목표 달성에 기여하고자 한다.

이러한 전략 추진을 위해 공업정보화부, 국가발전개혁위원회, 재정부 등 중앙 정부 부처 간 협업 체계를 구축했고, 지방 정부는 지역별 특성에 따라 신에너지차 보급 목표 설정과 충전 인프라 확충 등의 구체적 실행 계획을 수립하도록 했다. ‘3수직 3수평’ 연구개발(R&D) 레이아웃은 이러한 추진 체계 내에서 산학연 협력과 크로스오버 기술 융합을 촉진하는 핵심 축으로 기능하고 있다.

2023년 기준 중국은 신에너지차 판매 비중이 30%를 초과하는 성과를 기록하며 2025년 목표를 조기 초과 달성했다. ‘3수직 3수평’ 전략을 기반으로 한 기술·인프라·정책의 종합적 접근은 실질적 성과를 이끌어냈으며, 신에너지차 시장 점유율은 목표치인 20%를 크게 상회하는 35% 이상에 도달했다. 연간 판매량은 1200만대를 돌파했으며, 글로벌 시장 점유율도 60%를 초과했다. BYD는 연간 500만 대 이상을 생산하며 테슬라를 제치고 세계 최대 자동차 기업으로 부상했다.

유럽 및 동남아 시장에서도 활발한 진출이 이어지고 있으며, 시에이티엘(CATL)과 BYD는 고니켈 배터리를 개발하여 에너지 밀도 280Wh/kg 수준에 도달하고 생산비를 40% 절감하는 성과를 거두었다. 고체전지 분야는 상용화 테스트 단계에 진입했으며, 본격적인 양산은 2027년으로 예상된다. 자율주행 기술 부문에서는 XPeng과 바이두 아폴로(Baidu Apollo)가 레벨 3 시스템을 도입해 도심 주행 실증 실험을 통해 기술적 진보를 입증했다.

충전 인프라 확충에서도 성과를 보였다. 전국에 800만 개 이상의 충전기와 6만 개 이상의 충전소를 설치하여 당초 목표를 초과 달성했으며, NIO를 중심으로 4000개 이상의 배터리 교체 스테이션이 운영되고 있다. 지속 가능성 강화 노력에 따라 폐배터리 회수율은 85%에 도달했으며, 생산 과정에서는 탄소 중립 기술을 도입하여 연간 약 8000만 톤의 이산화탄소(CO₂) 감축 성과를 기록했다. 그러나 유럽연합(EU)의 역외탄소국경조치(CBAM) 및 미국의 인플레이션 감축법(IRA), 도널드 트럼프 미국 대통령의 관세 등 글로벌 보호무역주의 강화 움직임은 향후 중국 신에너지차 산업이 해결해야 할 이슈다.

종합적으로 볼 때, 중국은 ‘3수직 3수평’ R&D 전략을 통해 기술 기반을 다지고, 대규모 내수 시장을 활용하여 글로벌 신에너지차 시장을 선도하는 데 성공했다. 그러나 원자재 자급률 제고와 글로벌 규제 환경 변화에 대한 선제적 대응이 향후 지속 가능성과 글로벌 리더십 유지에 있어 결정적 변수가 될 것으로 전망된다.

이중순환정책 (2020년 5월 발표)

중국 공산당 정치국 상무위원회 회의에서 처음 제안한 정책으로 이후 시진핑 주석은 이 개념을 국가 핵심 전략으로 격상시키며 본격적으로 추진하기 시작했다. 국내 소비를 중심으로 한 ‘내순환’과 국제 무역 및 투자를 통한 ‘외순환’을 병행하여, 중국 경제의 자립성과 안정성을 장기적으로 강화하는 것이 목표다.

이중 순환 전략이 등장하게 된 배경에는 COVID-19 팬데믹, 미중 무역 갈등의 심화, 글로벌 보호무역주의 강화 등 외부 환경의 급격한 변화가 있었다. 특히 미국 정부의 화웨이 및 기타 중국 기술 기업에 대한 제재 조치는 중국으로 하여금 기술 자립과 내수 시장 강화의 필요성을 절감하게 만드는 계기가 되었다.

전략의 구성은 크게 두 축으로 구분된다. 첫 번째, 내순환은 국내 소비를 경제 성장의 핵심 엔진으로 삼는 방향으로 설정했다. 이를 위해 중산층 확대, 소비 구조 고도화, 소득 수준 향상 등을 주요 과제로 삼았으며, 반도체, 인공지능, 바이오 기술 등 전략 산업에 대한 연구개발(R&D) 투자도 대폭 확대했다. 또한 공급망 안정성을 강화하고, 외부 충격에 대한 경제적 복원력을 제고하는 방안이 병행 추진했다.

두 번째, 외순환은 기존의 국제 경제 협력 구조를 유지하고 확대하는 데 초점을 맞췄다. 중국은 ‘일대일로’ 이니셔티브를 통한 해외 인프라 투자, 글로벌 공급망 내 입지 강화, 외국인 투자 유치 촉진 등을 통해 국제 경제와의 긴밀한 연계를 지속하고자 했다. 이 과정에서 고부가가치 산업 중심으로 글로벌 가치사슬 상에서 중국의 전략적 위치를 격상시키는 것을 목표로 삼았다.

이중 순환 전략은 중국의 제14차 5개년 계획(2021–2025)과 비전 2035에 통합되었으나 ‘중국제조 2025’ 등 기존의 산업 고도화 정책과도 긴밀히 연계되어 추진되고 있다. 중국 정부는 이를 통해 기술 혁신 역량을 강화하고, 산업 구조를 고도화하는 중장기 성장 기반을 마련하려는 전략적 방향을 제시했다.

특히 이중 순환 전략은 중국 자동차 산업에도 심대한 영향을 미쳤다. 내순환 측면에서는 신에너지차(NEV) 보급을 국가 전략으로 삼아 내수 시장 확대를 본격화했다. 전기차(EV), 플러그인 하이브리드(PHEV), 수소연료전지차(FCEV) 등 다양한 신에너지차 모델에 대해 대규모 보조금 정책을 시행했고, 지방 정부 주도의 충전 인프라 확충 작업도 병행했다. 이를 통해 소비자 수요를 촉진하고, BYD, NIO, 샤오펑 등 토종 전기차 기업의 성장을 가속화했다.

외순환 측면에서는 중국 자동차 기업들의 해외 수출 확대를 적극 추진했다. 특히 동남아시아, 유럽, 중동 시장을 중심으로 전기차 및 저탄소 차량 수출이 급증했으며, BYD, 지리, 체리 등의 브랜드가 글로벌 시장에서 영향력을 확대하는 성과를 거두었다. 반도체 자립 필요성이 부각되면서 자동차용 반도체, 전장 부품(IVI, ADAS 등) 분야에 대한 대규모 투자가 활발히 이루어졌다. 이중 순환 전략은 단순한 수출 증대에 그치지 않고, 자동차 산업의 구조적 체질 개선과 글로벌 전략 다변화를 동시에 촉진하는 방향으로 작동했다.

전략이 기대하는 효과로는 내수 시장 확대를 통한 경제 성장의 안정성 제고, 기술 자립 실현에 따른 외부 의존도 감소, 그리고 고부가가치 산업 전환을 통한 국가 경쟁력 강화가 있다. 특히 내수 강화는 외부 시장 수요에 대한 의존을 줄이고, 기술 혁신은 글로벌 무역 환경의 불확실성에 대응하는 데 기여할 것으로 평가된다.

그러나 이중 순환 전략이 직면한 한계와 과제도 분명하다. 내수 소비를 지속적으로 확대하려면 소득 분배 개선, 사회 안전망 강화, 소비 심리 제고 등 구조적 개혁이 필수적이다. 또한 반도체 및 첨단 기술 분야에서의 자립을 달성하기 위해서는 막대한 연구개발 투자와 장기간에 걸친 인재 육성 노력이 요구된다. 특히 기술 탈미국화(Decoupling from U.S. technology) 과정에서 발생할 수 있는 단기적 비용과 산업 공백 문제는 중요한 부담 요인으로 작용하고 있다.

종합적으로 볼 때, 중국의 이중 순환 전략은 글로벌 경제 환경 변화에 능동적으로 대응하고, 경제 구조를 자립형·복합형으로 전환하려는 장기적 국가 전략으로 해석된다. 내순환을 통해 외부 충격에 대한 경제적 내성을 강화하는 한편, 외순환을 통해 국제 경제 시스템과의 연계성을 유지하는 균형적 접근이 시도되고 있다. 다만 이 전략의 성공 여부는 국내 구조 개혁의 깊이와 속도, 기술 자립 실현 정도, 그리고 국제 환경 변화에 대한 적응력에 달려 있으며, 지속적인 정책 조정과 전략적 유연성이 필수적으로 요구된다.

국가표준화 발전강요 2021-2035 (2021년 10월 발표)

2035년까지 국가 표준화 체계를 고도화하고 기술 혁신, 산업 고도화, 글로벌 경쟁력 강화를 표준화 기반 위에서 달성하는 것을 목표로 설정한 전략이다. 본 계획은 전 산업에 걸쳐 포괄적인 표준화 수준 향상을 지향한다. 특히 전기차 및 지능형 네트워크 차량 분야를 핵심 산업군으로 중점 육성하는 데 초점을 맞추었다.

전기차 및 지능형 네트워크 차량은 국가 표준화 추진 전략의 선도 영역으로 선정했다. 차량 간 통신(V2V), 차량-인프라 통신(V2I), 자율주행 안전성 평가 체계 등 주요 기술 분야에서 중국 주도의 표준 제정을 추진하고 있다. 또한 전기 안전성, 배터리 관리 시스템(BMS), 고출력 충전 시스템 등 전기차의 핵심 기술 분야에서도 신뢰성 확보와 시장 확산을 동시에 모색하는 표준화 작업이 진행되고 있다.

충전 인프라 구축과 관련해서는 ‘표준 선도, 인프라 후속’이라는 원칙 아래 고속도로 급속 충전소, 도시 지역 분산형 충전기, 배터리 교환 스테이션 구축을 위한 세부 표준 마련이 본격화되었다. 800V 고전압 초고속 충전 기술, 무선 충전 기술 등 차세대 충전 인프라에 대한 선행 표준 연구도 병행되고 있으며, 충전기의 안전성을 확보하기 위한 국가 표준 제정 역시 추진되고 있다.

자동차용 반도체 및 차량용 센서, 제어 시스템 등 핵심 부품 분야에서도 내구성, 안전성, 신뢰성 확보를 위한 세부 기술 표준 체계를 마련하여 공급망 안정성을 높이고자 했다. 이는 미중 기술 경쟁 구도 심화 이후, 핵심 부품의 자립화를 통해 외부 리스크를 최소화하려는 전략적 조치와 밀접하게 연계되어 있다. 아울러 자율주행, 전동화, 지능화가 융합된 미래 자동차 산업 전반에 걸쳐 표준 제정과 국제 표준화 주도권 확보를 동시에 추진하고 있다.

국가표준화발전강요는 첨단 기술 영역에서 표준화 연구 강화를 주요 과제로 삼았다. 인공지능, 양자 정보, 생명과학, 신소재, 신에너지 등 첨단 분야를 중심으로 국가표준 체계를 새롭게 구축하고, 주요 과학기술 프로젝트에는 표준화 결과물 산출을 필수 조건으로 설정했다. 또한 연구개발과 표준화 작업을 병행 추진하는 메커니즘을 도입해 ‘표준 제정–시험 검증–인증 평가’를 일체화함으로써 기술 상용화 속도를 높이고자 했다.

국제 표준화 전략 측면에서는 ISO, IEC 등 주요 국제기구에서 중국의 영향력을 확대하고, 중국이 주도하는 국제표준안 제출을 일정 규모 이상으로 유지할 계획을 제시했다. 품질 인프라(Quality Infrastructure) 강화를 위해서는 50개 이상의 국가 표준화 혁신 기지를 설립하고, 표준화, 계량, 인증·인정 기능을 통합한 종합 품질 관리 체계 구축을 추진하고 있다. 디지털 경제 부문에서도 데이터 공유, 데이터 보안, 개인정보 처리 표준 제정을 선도하고 있으며, 클라우드 컴퓨팅, 인공지능, 블록체인 등 신기술 분야 표준화를 통해 새로운 산업 생태계 조성을 지원하는 전략을 마련했다.

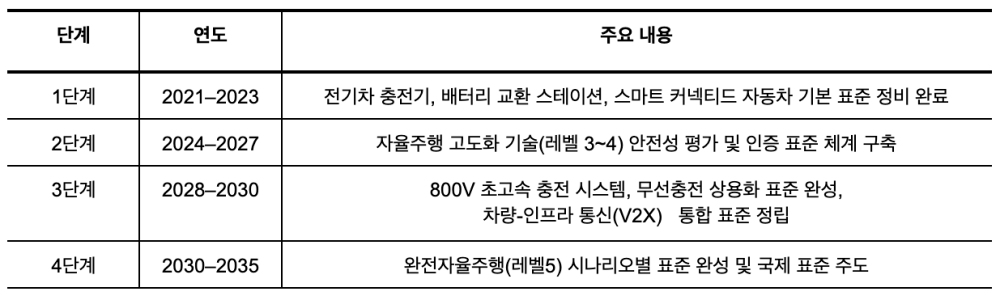

자동차 분야의 세부 표준 추진 로드맵을 살펴보면, 2021에서 2023년 사이에는 전기차 충전기, 배터리 교환 스테이션, 스마트 커넥티드 자동차의 기본 표준 정비를 완료하는 것을 목표로 삼았다. 이어서 2024에서 2027년에는 자율주행 레벨 3, 4 수준 기술의 상용화를 뒷받침할 수 있도록 안전성 평가 및 인증 표준 체계 구축에 주력하고 있다. 2028년 부터 2030년에는 800V 초고속 충전 기술 및 무선 충전 기술 상용화를 위한 표준 완성과 차량-인프라 통합 통신(V2X) 표준 정립을 추진할 계획이다. 마지막으로 2030~2035년에는 완전자율주행(레벨 5) 기술을 기반으로 시나리오별 국제 표준을 완성하고, 이를 세계 시장에 확산시켜 국제 표준 주도국으로 도약하는 전략을 수립했다.

결론적으로 ‘국가표준화발전강요’는 단순한 기술 규정이나 산업 규율을 넘어, 기술 혁신, 산업 발전, 글로벌 경쟁력 강화를 국가 표준화 전략 안에서 통합하고자 하는 중국 정부의 강력한 의지를 반영하고 있다. 특히 전기차 및 지능형 네트워크 차량 분야는 이러한 전략적 기조의 핵심 축으로 자리 잡았다. 기술 신뢰성 강화, 시장 확대, 국제 표준 선점이라는 세 가지 측면에서 중국의 포괄적 접근 방식을 명확히 보여주고 있다.

아래 로드맵은 중국이 글로벌 시장 주도권 확보 전략 추진을 위해 ‘국가표준화발전강요’, ‘스마트 커넥티드 차량 혁신 발전 전략’, ‘자동차 산업 중장기 발전 계획(2017–2035)’ 등을 종합한 내용이다.

[중국의 신에너지차량 및 자율주행 표준화 로드맵]

중국 자동차 산업의 발전, 결국은 사람이다

본문과 같이 중국 정부는 ‘중국제조 2025’의 연장선상으로 자동차 분야의 다양한 정책들을 추진하고 있다. 이들의 핵심은 기술발전을 넘어 기술 표준화와 수요 창출을 위한 정책으로 ‘중국제조 2025’을 잇는 ‘신품질 생산성’ 목표 달성을 위한 지속적 정책 추진이 예상된다.

판 지안 CATL 공동회장은2025년 세계경제포럼(World Economic Forum)에서 중국의 전기차 산업발전에는 소프트웨어 엔지니어와 스타트업으로 구성된 인재 풀이 중국 제조업체에 글로벌 전기 자동차 경쟁에서 중요한 역할을 하고 있으며, 과거 인터넷과 스마트폰 기업들이 육성해 온 막대한 인재 풀, 즉 소프트웨어 엔지니어 인재 풀을 활용할 수 있는 커다란 장점이라고 언급했다.

즉, 미국과 유럽 경쟁업체에 비해 풍부한 기술적 전문 지식을 활용할 수 있다는 의미다. 컨설팅업체 알릭스 파트너즈도 미국, 유럽연합, 중국 자동차 업계 임원 400명 설문조사 결과에서 중국의 인공지능 인재 확보 등 대규모 기술인재 풀을 보유하고 있는 것이 중국 자율주행기술이 미국을 앞설 수 있는 이유라 설명하기도 했다.

실제로 중국산업정보부에 따르면 2024년 기준 중국 소프트웨어 개발자는 940만명 규모로 전 세계 개발자의 삼분의 일 수준으로 매년 10% 수준으로 증가하는 추세다. 중국 자동차 소프트웨어 시장 규모는 약 650억 위안(약 92억 달러) 규모다. 중국 전체 소프트웨어 시장의 30%를 차지하는 거대 시장으로 중국 자동차 산업의 소프트웨어 및 전자 엔지니어는 50만 명 이상 으로 추정된다. 이 중 30% 이상이 소프트웨어 개발에 직접 관여하고 있는 것으로 알려져 있다. BYD, NIO, 샤오펑 등 주요 완성차 제조사들도 연구개발 인력의 40~50%가 인공지능과 소프트웨어를 담당하고 있다. 결국 신기술 개발과 혁신을 위해 무엇보다 중요한 것은 사람이라는 점을 확인할 수 있다.

참고문헌

Aditi Bharade, Tom Carter, China’s huge talent pool gives it an edge in the global EV race, says CATL exec, Business Insider, Business Insider, January 21, 2025.

Battery Recycling Rates in China. Circular Energy Storage, 2025.

BloombergNEF. Battery Price Survey 2025. BloombergNEF, 2025.

Carol Yang, After Made in China 2025, are foreign firms at risk of losing tech edge, market share?, South China Morning Post, April 16, 2025.

China leads global software development with 9.4 million developers, CGTN, December 23, 2024.

International Council on Clean Transportation, China’s New Energy Vehicle Industrial Development Plan for 2021–2035: Goals and Policy Framework, 2021.

Tom Carter, One chart that shows how China seized the lead in the robotaxi wars, Business Insider, April 28, 2025.

Zhang Tong, Dannie Peng, Made in China 2025: China meets most targets in manufacturing plan, proving US tariffs and sanctions ineffective, South China Morning Post, April 30, 2024.

国务院办公厅印发《新能源汽车产业发展规划(2021-2035年)》, 中华人民共和国中央人民政府, 2020. 11. 02. ‘

国务院办公厅关于印发新能源汽车产业, 发展规划(2021—2035年)的通知, 中华人民共和国中央人民政府, 2020. 10. 20.

中国智能网联汽车产业创新战略联盟, 智能网联汽车创新发展战略, 中国智能网联汽车产业创新战略联盟, 2020.

汽车产业中长期发展规划的通知, 中华人民共和国中央人民政府, 2017. 04. 06.