자본시장연구원 “스테이블 코인, 자본금 요건 50억원 이상 돼야”

“스테이블 코인을 어떤 조건 아래에서 발행할 수 있을지에 대한 시장의 관심이 높습니다. 그중에서도 핵심은 자본금 요건입니다.”

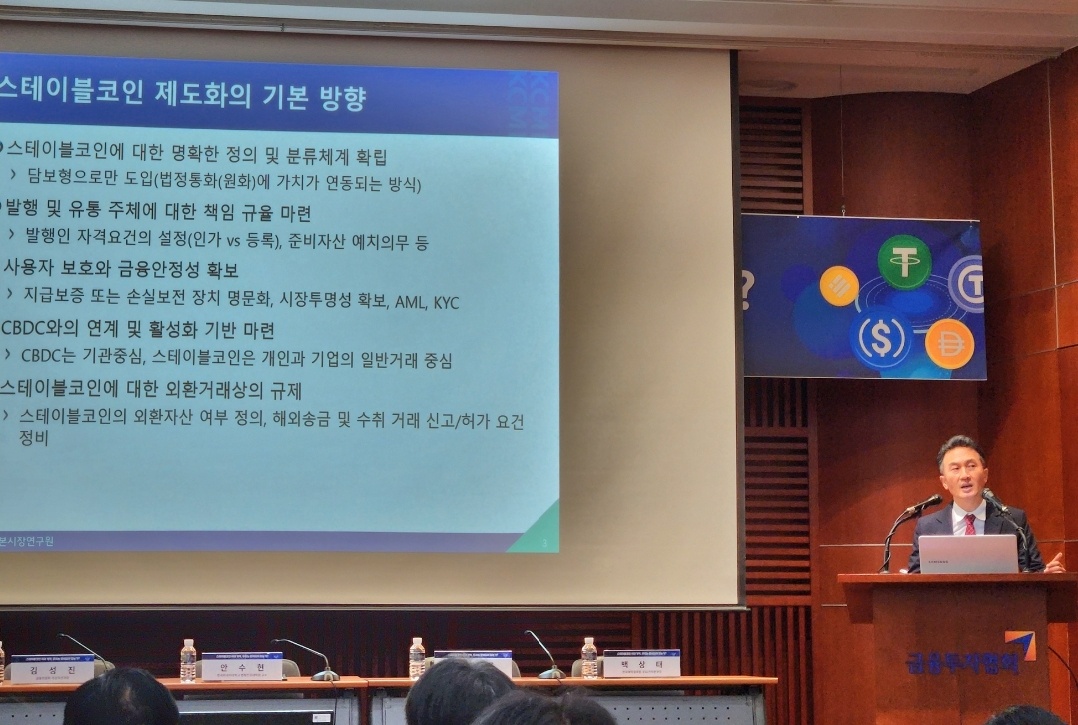

황세운 자본시장연구원 선임연구위원은 23일 서울 여의도 금투센터에서 열린 ‘스테이블 코인의 제도권 편입을 위한 정책’ 토론회에서 이같이 밝혔다.

현재 정치권에서는 스테이블 코인 발행 기업에 대한 자본금 요건으로 5억원 또는 10억원을 제시하고 있다. 이에 대해 황 연구위원은 “스테이블 코인이 지닌 통화로서의 범용성을 고려하면 더 높은 자본금 기준이 필요하다”고 말했다.

그는 “선불전자지급수단 발행업체는 20억원, 전자화폐발행업체는 50억원 이상의 자본금이 요구되고 있다”며 “스테이블 코인은 이보다 더 높은 법적, 통화적 특성을 지님으로 최소 50억원 이상의 자본금이 필요하다고 본다”고 강조했다.

미국의 ‘지니어스법’은 스테이블 코인 발행 권한을 은행이 아닌 은행 자회사에 부여하는 방식을 택하고 있다. 국내에서도 국제결제은행(BIS)이 정한 자기자본비율 같은 자본 건전성 기준을 반영하면, 비슷한 방향으로 제도를 만들 수 있을 것으로 예상된다. 은행이나 자회사뿐 아니라 금융투자회사, 핀테크 기업 등 다양한 금융사가 인가를 받아 참여할 수 있도록 범위를 넓히는 것이 합리적인 시장 발전에 도움이 될 전망이다.

한편, 원화 스테이블 코인 제도뿐 아니라 해외에서 들어오는 달러 등 외화 스테이블 코인에 대한 이용자 보호 장치도 필요하다는 의견이 나왔다. 현재 국내에서는 테더(USDT), 서클(USDC) 같은 달러 기반 스테이블 코인이 유통되고 있지만, 정작 국내 이용자를 보호할 수 있는 제도는 거의 없는 상황이다.

황 연구위원은 “달러 스테이블 코인이 가치 준비 자산을 보유해 가치 안정성이 비교적 높아 큰 우려는 적다”면서도 “해외에서는 자국에서 발행되지 않은 스테이블 코인에 대한 규제를 강화하는 움직임이 있어, 우리도 이에 맞춰 제도를 마련할 필요가 있다”고 말했다.

이날 패널토론에 참석한 고경철 한국은행 전자금융 팀장은 스테이블 코인이 실제로 널리 사용되면 중앙은행의 금리 조절이나 통화량 관리 같은 통화정책에 영향을 줄 수 있다고 설명했다. 특히 스테이블 코인 발행사가 보유한 준비자산을 운용해 수익을 내는 구조는 살펴볼 필요가 있다고 지적했다.

고 팀장은 “스테이블 코인 발행을 위해 맡겨진 준비자산이 수탁기관에 보관되더라도, 발행자가 이를 운용해 수익을 얻는 구조는 일종의 시뇨리지(화폐주조차익)로 볼 수 있다”고 설명했다. 그는 “중앙은행 입장에서 이러한 구조는 사실상 자산을 무이자로 제공한 뒤 수익이 민간에 귀속되는 형태와 유사하다는 점에서 적지 않은 영향을 미칠 수 있다”고 지적했다.

그는 “은행, 핀테크 기업 등 다양한 기관이 스테이블 코인 발행 주체가 될 수 있지만, 은행은 예금보험, 자본 규제뿐 아니라 유사시 중앙은행이 지원할 수 있는 유동성 안전망 체계를 갖추고 있어 시스템 안정성 측면에서 유리하다”고 말했다. 이어 “중앙은행은 금융 시스템의 위험을 최소화할 수 있는 구조를 고민하고 있다”고 밝혔다.

글. 바이라인네트워크

<이수민 기자>Lsm@byline.network