탄력받은 오라클 실적, 클라우드 시장 점유율 높아질까

오라클이 과감한 오라클 클라우드 인프라스트럭처(OCI) 투자로 성과를 냈다. 오라클은 2025 회계연도 4분기 클라우드 인프라 매출이 전년 동기 대비 52% 성장한 30억달러(약 4조800억원)를 기록했다고 지난 11일(현지시각) 발표했다. 급증하는 클라우드 서비스 수요에 대응해 오라클은 클라우드 데이터센터를 1년 내 70개로 늘린다는 계획이다. 엔비디아 최신 GPU 기반의 대규모 인공지능(AI) 인프라를 오픈AI에게 제공하려는 계획도 진행 중이다.

성장세 이어가는 클라우드 사업 실적

오라클은 2025 회계연도 4분기 매출과 2025년 전체 실적을 발표했다. 연간 총매출은 142억달러(약 19조3200억원)에서 전년 대비 11% 증가한 159억달러(약 21조6400억원)다. 순이익 역시 31억4300만달러(약 4조2800억원)에서 34억2700만달러(약 4조5500억원)로 증가했다.

눈에 띄는 건 클라우드 매출이다. 오라클은 4분기 클라우드 서비스 및 라이선스 지원 부문 매출이 117억달러(약 15조9400억원)를 기록해 스트릿어카운트가 예상한 115억9000만달러(약 15조7913억원)를 넘겼다. 클라우드 라이선스 및 온프레미스 라이선스 부문 역시 예상치 18억2000만달러(약 2조4800억원)를 넘긴 20억1000만달러(약 2조7400억원)였다.

오라클은 4분기 클라우드 매출(IaaS+SaaS)이 67억달러(약 9조1300억원)로 전년 대비 27% 증가했다. 특히 4분기 클라우드 인프라(IaaS) 매출은 30억달러(약 4조800억원)로 전년 동기 대비 52% 증가해 큰 성장세를 보였다. 4분기 클라우드 애플리케이션(SaaS) 매출은 37억달러(약 5조400억원)로 전년 동기 대비 12% 증가다.

오라클이 클라우드 사업을 본격화하면서 성과를 보여주고 있다. 사프라 카츠 오라클 CEO는 “애플리케이션과 인프라를 포함한 전체 클라우드 성장률은 2025 회계연도 24%에서 2026 회계연도 40% 이상 증가할 것으로 예상한다”며 “클라우드 인프라 성장률은 2025 회계연도 50%에서 2026 회계연도 70% 이상 증가할 것으로 예상한다”고 밝혔다.

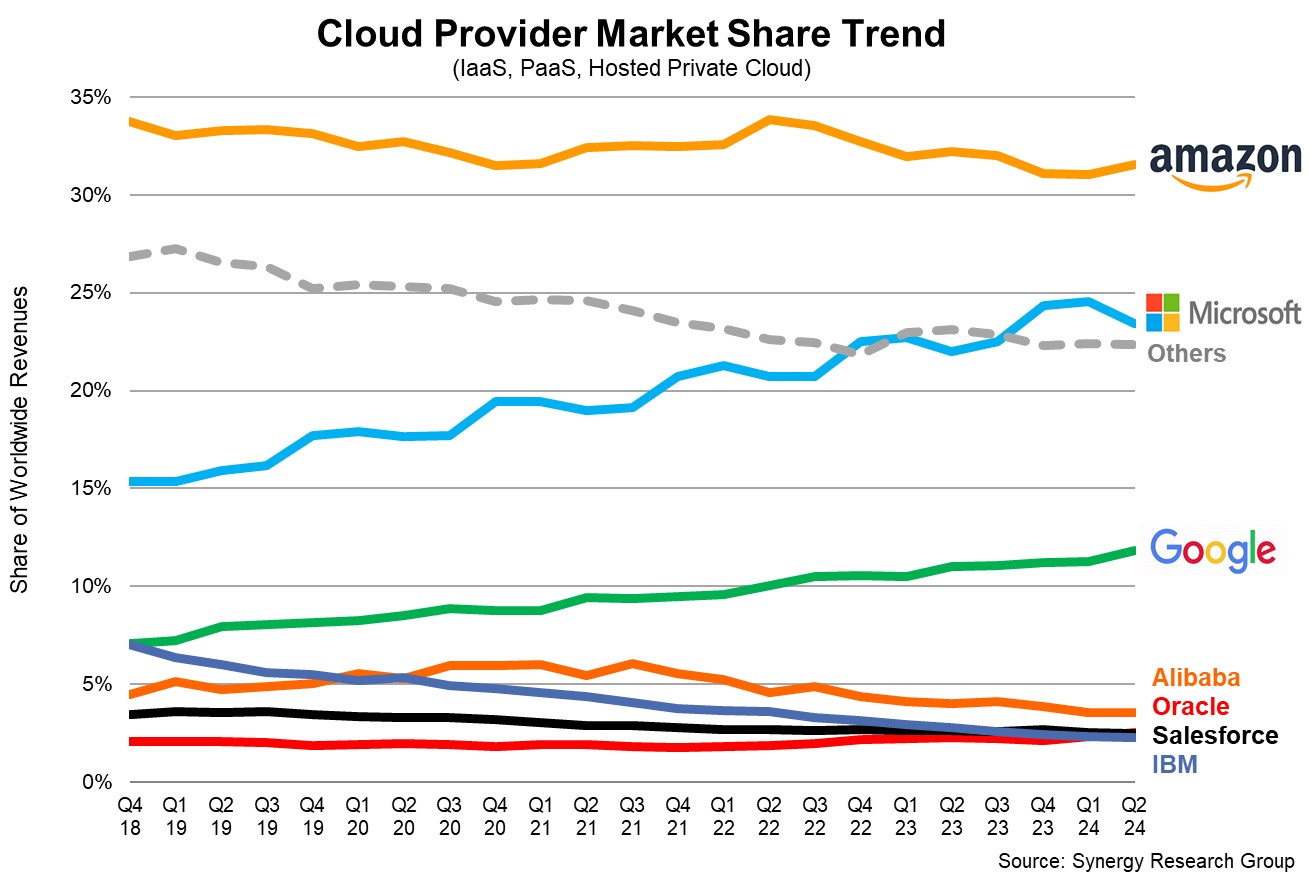

오라클은 클라우드 인프라 시장 후발주자다. 시장조사업체 시너지리서치그룹에 따르면 지난해 말 기준 전 세계 클라우드 인프라(IaaS, PaaS 및 호스팅 프라이빗 클라우드 서비스 포함) 시장 점유율은 아마존웹서비스(AWS) 30%, 마이크로소프트 애저 21%, 구글클라우드 12% 순이다. 상위 3개 업체가 전체 시장의 63%를 차지하고 있다. 오라클은 점유율 3%로 5위를 유지하고 있다.

시장 점유율이 낮음에도 오라클이 실적이 좋았던 배경에는 최근 오픈AI나 메타 등 AI 관련 수요 급증이 있다. AI 분야의 클라우드 서비스 수요가 많아지기 시작하면서 오라클이 일정 부분 수요 흡수한 결과로 풀이된다.

데이터베이스 강자 오라클, 멀티 클라우드로 성장

오라클이 클라우드 시장에서 성장할 수 있는 핵심 동력은 멀티 클라우드 전략이라고 할 수 있다. 래리 엘리슨 오라클 최고경영자(CEO) 겸 최고기술책임자(CTO)는 “아마존, 구글, 마이크로소프트의 멀티 클라우드 데이터베이스 매출이 이전 분기 대비 115% 증가했다”고 말했다.

멀티 클라우드 전략은 기업이 클라우드 서비스를 두 곳 이상 동시에 쓰는 전략이다. 특정 클라우드 기업에 종속되지 않고, 서비스별 강점을 조합해 안정성과 기능을 강화할 수 있다는 장점이 있다. 또 한 클라우드에 문제가 생겨도 다른 클라우드로 전환할 수 있어 유연성이 높고, 위험을 분산할 수 있다. 따라서 국내 기업을 비롯해 해외 기업 다수가 AWS와 마이크로소프트 애저, 구글클라우드 등을 혼합해 사용하는 추세다.

기업의 멀티 클라우드 솔루션에 대한 수요 증가에 힘입어 오라클은 앞으로 매출 성장을 기대하고 있다.

래리 엘리슨 CEO는 “현재 23개 멀티 클라우드 데이터 센터를 운영하고 있으며, 향후 12개월 동안 47개를 추가로 건설할 예정”이라며, “2026 회계연도에도 세 자릿수 멀티 클라우드 매출 성장이 지속될 것으로 예상한다”고 전망했다.

물론 클라우드 사업 확장에는 상당한 비용도 들어간다. 오라클은 2025 회계연도에 212억달러(약 28조8500억원)를 자본 지출에 썼다. 래리 엘리슨 CEO가 언급한 만큼, 데이터센터에 상당한 투자가 이뤄지고 있다고 해석된다. 2025 회계연도 기준 운영 비용은 지난해 96억달러(약 13조720억원)에서 107억달러(약 14조5700억원)로 11억달러(약 1조4900억원) 늘어났지만, 오히려 영업이익은 5억달러(약 6800억원) 가량 늘어났기에 수익성은 견고하다.

시장의 기대를 반영하듯, 오라클의 주가는 분기 실적 발표 후 상승했다. 오라클 주가는 11일 오후 4시 기준 177.35달러에서 13일 오후 1시 214.59달러를 기록해 약 21% 급등하기도 했다. CNBC 보도에 따르면, 증권 분석가는 “오라클은 감당할 수 있는 수요보다 더 많은 수요를 가진 부러운 위치에 있다”며 오라클 주식 매수를 권고했다. 분석가는 오라클의 목표 주가를 200달러에서 235달러로 상향 조정하기도 했다.

사프라 카츠는 실적 발표에서 “오라클은 세계 최대 클라우드 애플리케이션 기업일 뿐만 아니라 세계 최대 클라우드 인프라 기업 중 하나로 도약하는 길을 순조롭게 나아가고 있다”라며, 오라클이 나아갈 길을 제시했다.

오픈AI-마이크로소프트 갈등, 오라클에게 기회될까

올해 1월 오라클은 오픈AI, 일본 소프트뱅크와 함께 미국 내 수십억 달러 규모의 ‘스타게이트(Stargate)’ 데이터센터 프로젝트를 발표했다. 오픈AI는 텍사스에 구축되는 오라클의 신규 데이터센터를 활용할 예정이다.

그 사이 오픈AI는 마이크로소프트 애저 한 곳에 의존하던 컴퓨팅 자원을 구글클라우드와 협력하는 등 다각화하려고 시도하고 있다. 16일 월스트리트저널(WSJ)에 따르면 오픈AI는 영리법인 전환과 관련해 마이크로소프트와 지분율을 두고 갈등을 빚는 등 관계 악화 분위기를 풍기고 있다.

이러한 오픈AI와 마이크로소프트 간 갈등은 오라클에게 기회가 될 수 있다. 오픈AI가 마이크로소프트의 통제에서 더 자유로워지면 오라클에게 돌아갈 이익은 예정보다 더 커질 수 있다.

다만 스타게이트 프로젝트를 위한 자본금 확보가 예상보다 더디게 진행되고 있어 오라클의 AI 인프라 수익 상승은 상당 시일 후에야 가능할 것으로 전망된다.

현재 스타게이트 프로젝트는 도널드 트럼프 미 행정부의 관세 정책으로 인한 경제적 불확실성으로 지연되고 있다.

블룸버그 등에 따르면, 소프트뱅크는 3개월 넘게 구체적인 자금 조달 계획이나 투자자들과 논의를 시작하지 않았다. 관세 정책 영향으로 반도체 칩, 냉각 시스템, 서버 랙 등 데이터센터 구축 비용이 최대 15% 늘어날 수 있다는 관측 때문이다.

이에 마이크로소프트, 아마존을 비롯한 기술 기업들은 데이터센터 프로젝트를 축소하는 등 조정에 나서는 상황에서 오히려 오라클은 데이터센터를 늘리는 계획을 세웠다. 오라클 입장에서는 스타게이트 프로젝트가 원활히 진행되면, 오픈AI를 고객으로 두고 수익도 확보할 가능성이 생긴다. 실적은 좋아도 시장 점유율은 아직 낮은 오라클은 오픈AI와 마이크로소프트의 갈등 속에서 기회를 노리고 있다.

글. 바이라인네트워크

<최가람 기자> ggchoi@byline.network