중소기업은 디지털화에 얼마나 투자하고 있을까

– 국내 중소기업 기술 투자 우선순위는 클라우드와 보안

전체 기업 가운데 중소기업이 차지하는 비중은 매우 크다. 기업 수만 따지면 절대다수다.

한국의 중소기업 수는 중소기업중앙회 2019년 발표 기준 전체 기업 수 355만929개 가운데 99.9%(354만7101개)로, 종사자 수도 82.2%(1435만7006명)를 차지하고 있다.

이전에는 중소기업(SMB)들은 영세해 IT 인프라 등에 비용을 투자하지 않는다고 여겼지만 달라지는 조짐이 나타나고 있다.

시스코시스템즈가 시장조사분석 업체인 IDC에 의뢰해 발간한 ‘2020년 아시아태평양지역 디지털 성숙도 인덱스’ 보고서에 따르면, 적극적인 디지털화로 혁신하려는 높은 수준의 ‘디지털 챌린저’와 ‘디지털 네이티브’ 단계에 도달한 중소기업의 비중이 조금씩 많아지고 있다.

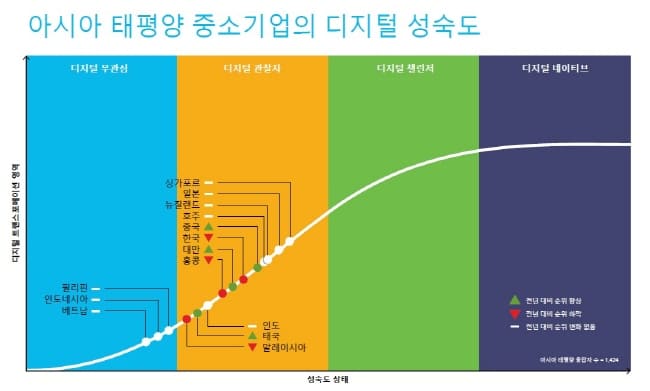

이 보고서는 디지털 성숙도를 ‘디지털 무관심, 디지털 관찰자, 디지털 도전자, 디지털 네이티브’의 네 단계로 나눴다. 2019년 아태지역 중소기업 조사 결과, 높은 수준의 디지털 기술 활용 전략을 수립하고 투자하는 디지털 관찰자와 디지털 네이티브 단계에 있는 중소기업 비중이 각각 9%, 2%(총 11%)에서 올해 13%, 3%(총 16%)로 소폭 증가했다.

이 보고서는 디지털 성숙도를 ‘디지털 무관심, 디지털 관찰자, 디지털 도전자, 디지털 네이티브’의 네 단계로 나눴다. 2019년 아태지역 중소기업 조사 결과, 높은 수준의 디지털 기술 활용 전략을 수립하고 투자하는 디지털 관찰자와 디지털 네이티브 단계에 있는 중소기업 비중이 각각 9%, 2%(총 11%)에서 올해 13%, 3%(총 16%)로 소폭 증가했다.

물론 시장의 변화에 대응하지 못하고 디지털화를 위한 노력을 기울이지 못하는 중소기업의 비중은 여전히 31%이고, 단편적인 디지털 기술 투자만 하는 디지털 관찰자 단계에 있는 중소기업 비중도 53%로 절반 이상에 달한다.

하지만 전세계를 강타한 코로나19로 인해 중소기업의 디지털화도 한층 가속화될 것이란 전망이 나오고 있다.

실제로 이 조사에서 코로나19로 인해 기술에 더욱 의존하게 됐다는 중소기업은 전체 응답의 94%에 달했다. 비즈니스 연속성과 복원력을 갖추기 위해서는 디지털 제품 오퍼링, 디지털 결제, 이커머스, 비즈니스를 디지털화하는 것이 중요하다는 응답이 86%에 달했다. 69%는 코로나19로 인해 비즈니스 디지털화가 가속화되고 있다고 답했다.

하지만 여전히 중소기업의 84%는 디지털화를 위한 비즈니스 목표를 실행하는 데 어려움을 겪고 있는 것으로 나타났다.

디지털 전환 최대 견인차는 신제품 출시, 시장 확장과 고객경험 향상

중소기업들의 디지털화를 추진하게 되는 견인차는 무엇일까. 가장 많은 응답 기업(62%)들은 새로운 제품과 서비스를 출시하기 위해서라고 했다. 56%는 경쟁방식 변화에 보조를 맞추기 위해, 즉 경쟁우위를 지키기 위해서라는 이유를 꼽았다.

디지털화의 우선순위는 시장 성장과 확장, 향상된 고객경험 제공, 새로운 제품/서비스 출시 또는 기존 제품/서비스 개선, 운영/서비스 제공 개선 등의 순으로 나타났다.

또한 아태지역 중소기업들은 디지털화를 추진하는데 있어 클라우드 기술 투자를 가장 우선시하는 것으로 조사됐다. 그 다음으로는 보안, IT 인프라 하드웨어(HW) 구매/업그레이드, IT 인프라 소프트웨어(SW) 구매/업그레이드, 인공지능(AI)/분석 순이다. p29

기술 투자 최우선순위는 리더주자들과 후발주자들 간에 차이가 없지만, 보안 투자의 경우에는 차이를 나타냈다. 리더주자들은 클라우드 다음으로 IT 인프라 SW와 HW 구매 및 업그레이드를 우선적으로 꼽은 반면에 후발주자들은 보안과 IT 인프라 HW 구매 및 업그레이드 순으로 지목했다.

한국 중소기업, 클라우드와 보안 기술에 우선 투자

한국 중소기업, 클라우드와 보안 기술에 우선 투자

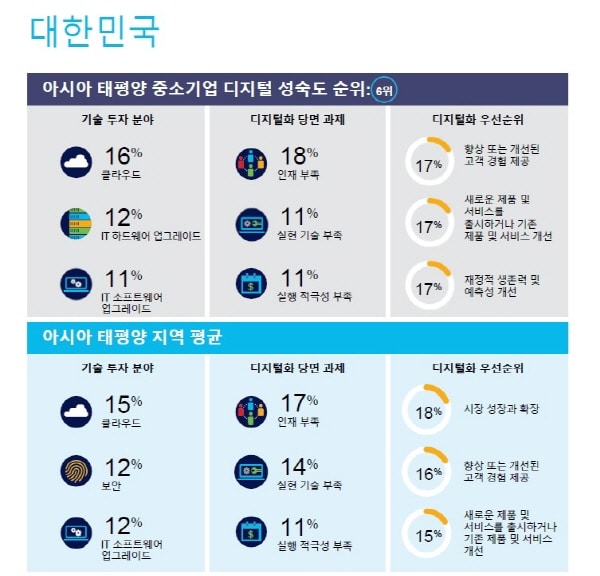

한국의 기술 투자 계획은 아태지역 중소기업 후발주자들과 비슷한 양상을 나타냈다. 클라우드(16%), IT 인프라 HW(12%), SW(11%) 순이다.

디지털화 추진 우선순위는 향상된 고객 고객경험 제공, 새로운 제품/서비스 출시 또는 기존 제품/서비스 개선, 재정적 생존력 및 예측성 개선이 동률(17%)로 나타났다.

한국의 중소기업들은 디지털화에 나서는 도전과제로 인재 부족(18%)을 꼽았다. 아태지역 평균에서도 17%로 가장 높게 나타나, 인력 문제는 작년에 이어 올해에도 가장 큰 당면과제로 꼽혔다. 많은 중소기업들이 데이터 분석, 사이버보안 등의 전문 기술 인력 확보에 어려움을 겪고 있다는 것을 보여준다. 이밖에 국내 중소기업들이 직면한 과제로는 실현 기술 부족(11%)과 이행력 부족(11%)이 뒤를 이어 아태지역 중소기업의 당면 과제 순위와 동일한 양상을 보였다.

한국은 아태지역 디지털 성숙도 순위에서 싱가포르, 일본, 뉴질랜드, 호주, 중국에 이어 6위를 차지, 전년 대비 한 단계 하락한 결과를 보였다. 1년 새 중국이 한국을 제쳤다. 한국 다음으로는 대만, 홍콩, 인도, 태국, 말레이시아 등이 뒤를 이었다. 이들은 모두 2단계 디지털 관찰자 단계에 속한다.

디지털화 우선순위를 살펴보면, 한국 중소기업들은 고객 경험 향상 및 개선 (17%), 새로운 제품/서비스 론칭 또는 기존 제품/서비스 개선(17%), 재정적 생존력 및 예측성 개선(17%)을 최우선 과제로 꼽았다. 반면 아태 지역 중소기업들의 경우 시장 성장과 확장(18%)을 우선순위로 꼽으며 시장 전체 성장에 주목하는 것으로 나타났다.

중소기업의 디지털화 가속화, 경제 성장률 기여

이 보고서에는 중소기업의 디지털화가 GDP 성장을 견인할 것이란 분석도 담겨있다.

디지털 무관심, 디지털 관찰자의 1~2단계에 머물러 있는 중소기업들이 디지털화를 추진해나가면서 3~4단계로 발전하는 과정에서 침체된 경제를 회복시키고 경제 성장률을 높이는데 기여할 것이란 관측이다.

그 규모는 2019년 아태지역 GDP 29조6000억 미국달러에서 2024년까지 2조6000억 규모의 미국달러에서 최대 3조1000억달러(총 GDP 대비 6.9%~7.4%) 늘어날 것으로 예측됐다. 이에 따라 기존에 예상됐던 증가 수치에 2~3조달러가 더해져 2024년 아태지역 GDP는 최대 10조6000억달러에서 14조6000억달러 규모가 추가될 수 있다는 것이다.

한편, 작년에 이어 시스코가 시장조사기관 IDC와 함께 실시한 이번 조사는 아태지역 14개국 내 50~499명의 직원을 둔 중소기업 주요 IT 구매 결정권자 1424명을 대상으로 진행됐다. 디지털 전략과 조직, 프로세스와 관리, 기술, 인재와 역량이라는 4가지 요소들을 종합 평가했다. 조사대상 국가는 호주, 중국, 홍콩, 일본, 인도, 인도네시아, 일본, 말레이시아, 뉴질랜드, 필리핀, 싱가포르, 타이완, 태국, 베트남이다.

글. 바이라인네트워크

<이유지 기자>yjlee@byline.network